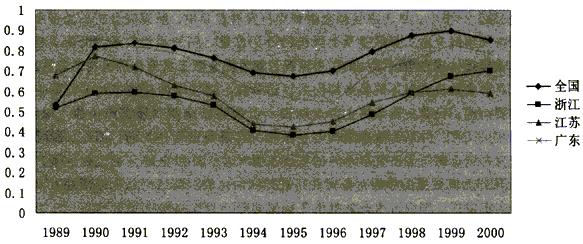

一、金融渗透与民营经济发展:理论回顾及研究背景 对于金融渗透的研究最为系统和全面的当数雷蒙德·戈德史密斯。他在1969年出版的《金融结构与发展》一书中,认为在各国金融和经济发展差异中,从经济分析的角度看可能最为重要的是经济规模同金融工具数量及金融机构资金总量之间的相对关系。戈德史密斯同时认为,各国的差异还体现在金融结构的发展情况,即各类金融工具和金融机构的相对规模上。而各种金融工具与金融机构对不同经济部门的渗透程度、适应本国经济结构变化的速度与特点是其中的重要内容。戈德史密斯将全部金融资产价值除以全部有形资产价值(国民财富)的比率定义为相关比率,并认为金融结构与金融相关比率是密切相关的。因此,他将金融相关比率作为研究各国金融与经济发展差异的重要衡量尺度,并以全部金融机构的资产价值与同期GDP的比值作为其数量的参照对各国之间进行横向比较,其结论是金融活动对发达国家的渗透程度要高于发展中国家。由此他得出了金融对经济增长有极大推动作用,金融机构与金融资产种类越丰富,金融活动对经济的渗透能力越强,经济发展水平越快的结论。 事实上,金融活动对同一国度内不同地区的渗透程度也有很大的差异,并呈现出一定的规律。赵光君(2002)分析了2000年四大国有银行与各省市区的人均国内生产总值之间的关系,发现两者之间存在中度相关或高度相关的正相关关系,由此得出了理论上的金融渗透曲线应该是一条平滑的向右上方倾斜的曲线的结论,同时还认为民营企业的资金约束问题是金融渗透尤其是企业规模和所有制性质差异的必然结果。在国内有关金融发展和渗透差异的研究中,郭纹廷、王文峰(2005)以银行的存贷款总量与GDP的比值作为金融相关比率对东中西部的区域性金融发展进行了分析,认为我国东中西部地区金融发展失衡,东部地区金融深化与发展的程度较大,西部金融增长速度较快而效率较低,中部地区的金融发展较为落后;周建松、郭福春(2005)对浙江地方性金融机构与民营经济发展的协同发展关系进行了研究,发现两者之间存在良好的促进关系,并认为地方性金融机构的产生是民营经济发展的必然要求。 但是,之前的研究均是以一国作为一个整体或是对国内所有经济部门之间的整体性研究,而对分部门的金融渗透方面的研究却比较少见,尤其是对我国民营经济兴起以来所形成的二元经济结构以及各种民营经济发展模式中金融渗透差异与经济发展模式差异之间的对比研究尚属空白。随着我国民营经济的兴起和发展,关于民营企业金融支持的探讨逐渐成为研究的热点问题。但究竟金融体系对民营经济的渗透与民营经济发展之间存在何种联系?各种发展模式下的金融渗透又存在什么样的差异?对这个问题的研究有利于我们认识民营经济发展与金融支持的关系,同时对“国退民进”背景下的金融机构将何去何从也具有重要的意义。 二、民营经济的发展与金融体系的渗透:几种发展模式下的对比分析 (一)体制内金融渗透的差异与民营经济的发展模式 我们将民营经济发展最为活跃的几个省区——浙江、江苏及广东的银行体系及全部金融机构的渗透情况进行对比。由于贷款与同时期区内GDP的比值很大程度上能够说明金融对产出的支持力度,参照戈德史密斯(1969)的方法,我们对以上省区国有银行及全部金融机构的贷款量与同时期GDP的比值进行比较,并与全国进行对比分析以考察银行及金融机构对区域经济发展的渗透程度。 从图1我们可以看出,我们所研究的三个省区所获得的国有银行贷款支持的平均水平自90年代以来都低于全国的平均水平,这与国有银行体系对民营经济发展的“所有制歧视”的观点(如:徐滇庆,2001;欧阳凌等,2004)是一致的。然而三个省区之间的情况又有所不同,在1998年以前,国有银行体系对浙江经济的支持比广东及江苏的程度都要低,而后两者的经济发展由外资推动的特征非常明显,说明具有外资背景的民营企业更容易得到银行的贷款,而作为内源式发展典型的浙江,土生土长的民营经济在融资的过程中所受到的“所有制歧视”问题更为严重。赵光君(2002)也认为,在我国,金融机构和金融工具在向不同所有制企业渗透过程中存在差异。这一差异在宏观上看非常巨大,突出表现为占工业产值和GDP70%左右的为非国有经济,只有不到30%的金融资产(注:赵光君:《金融渗透差异与中小企业融资》,《投资研究》2002年第10期。)。但是随着国家对民营经济的认可和重新定位,再加上经过一段时间的发展,民营企业自身的资质也有了很大的提高,因而近年来国有银行体系对民营经济的支持程度逐渐提高。在民营经济占绝大多数的浙江,这种趋势已经出现。从图中我们也可以看出,自1998年以后,浙江的银行体系对当地经济支持的程度已经超过了江苏,并且保持着增长的态势,而其他两个省区和全国的水平却出现了停滞甚至是负增长的态势。 附图

图1 全国及浙、苏、粤三省各年度银行贷款与GDP比值对比图 数据来源:根据《中国金融年鉴》、《中国统计年鉴》各年数据整理计算 而全部金融机构对各省区经济发展支持的情况(图2)又有所不同,从全部金融机构贷款与同时期GDP的比值来看,广东的水平超过了全国的平均水平,而浙江的水平则比江苏要高。广东的总体水平不仅远高于浙江和江苏,而且比全国的平均水平也要高,这主要是因为广东的民营经济和金融发展得益于宽松的政策环境,一直以来发展都处于比较领先的地位,再加上深圳特区的开办形成了一个全国范围内的金融中心的地位并辐射到周边城市,使得各种金融机构的类型和数量相对比较丰富,从而增加了区域内企业除银行外的其他的现实融资渠道。而浙江由于各种半内生性的信用社、城市商业银行等机构与民营企业之间的密切关系使得民营企业较多地获得了这类金融机构的资金支持,从而使得全部金融机构对经济的支持水平超过了江苏。这实际上也说明了这些内生性较强的正规化金融机构与内源式民营经济发展之间存在着更为密切的关系,对内源式民营经济发展的支持力度更强。从趋势上看,自1998年起,浙江全部金融机构贷款于GDP比值的增长速度远高于全国的平均水平,比江苏和广东也要高。结合图1的分析我们看出这主要得益于国有银行体系支持程度的变化,近年来国有银行对浙江经济的渗透力度不断增强,支持程度提高非常显著。