云南省图书馆机构用户,欢迎您!

当前我国私营企业产权制度存在结构单一、股权高度集中、产权主体具有难解的政治情结和浓厚的宗法色彩等特征,由此造成企业内部治理带有集权色彩和家族治理的痕迹。我国私营企业内部治理结构分别从企业形态、控制权和管理岗位三维度演变,最终实现控制权转移,全部管理岗位对外开放以及股权分散化。必须促进私营企业产权制度变革,建立机构健全、制度完善的现代企业组织形式,积极探索有效的监督激励机制和管理模式,为建立规范有效的公司治理结构奠定基础。同时,要通过完善法律、政策和市场环境,降低私营企业制度变迁的成本。

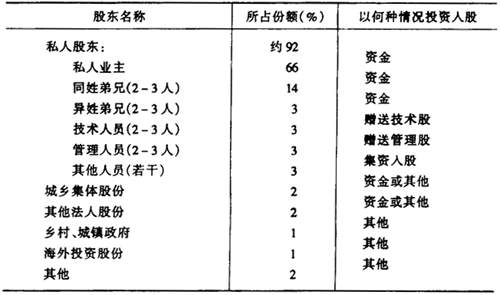

可见,我国多数私营企业所有权高度集中在业主个人或家族手中,这种产权结构使投资主体通常局限在家庭或家族成员以及与家族有密切关系的亲友范围内,无法筹集企业进一步发展所需要的资本。在这种封闭性产权制度安排下,私人资本社会化程度低,阻碍了资本的组合、联合,企业的资金瓶颈和规模制约成为私营企业进一步发展的障碍,这就是为什么我国的许多私营企业做不大的根本原因。私营上市公司中存在的新“一股独大”现象使公司内财产权利的界定和安排取决于个人的血缘宗亲关系,影响了企业契约关系和制衡关系的形成,同时可能导致关联交易的隐秘性,从而加大防范和监管关联交易的复杂性。[3] 2.私营企业产权主体具有难解的行政权力情结和浓厚的宗法色彩 在我国,由于长期受意识形态因素的影响,在社会生活许多领域里都有“政治挂帅”的倾向。我国私营经济曾很长时期在体制之外或体制缝隙中成长,而经济资源主要掌握在体制内政府部门或官员的手中,私营经济发展中总免不了与体制内千丝万缕的联系。私营企业主出于经济利益或者财产安全的考虑,想方设法与政府权力部门或官员建立某种特殊的关系,这就使企业主对政府行政权力有一种情结。在政府改革不到位、外部制度环境不完善、私营企业还没有完全获得公平竞争环境的情况下,私营企业主的这种难解的权力情结,可以获得经济利益、财产安全以及社会地位等方面的好处,但同时也要付出代价。这种代价集中表现在政府权力部门或官员对企业产权的任意干涉和驱使,破坏了企业产权的完整性,使私营企业也有“政企不分”的倾向。[4] 由于我国相当一部分私营资本的创业积累主体是以家庭血缘关系或家族亲缘关系为基础形成的,企业主个人财产往往与家庭或家族财产密不可分,企业产权的分配和使用在很大程度上受到家庭或家族宗法、伦理关系的制约。[5]另外,我国有相当一部分私营企业是在一定的地域范围中,借助于本乡本土本地的社会关系网络而得以生存和发展起来的。这就使我国私营企业产权主体带有浓厚的宗法色彩和土生土长的地缘特征,产权社会化和市场化程度低,企业发展资金也局限于企业内部积累或家族实力,从而制约了企业规模扩大和技术升级,抑制了家族外人才的积极性。 3.企业内部机构设置和决策权力分配具有集权特征 从总体上看,当前我国私营企业内部机构的设置有两类典型的情况:第一类企业内部的组织机构设置比较简单,管理层面基本为二级式,企业主或其家族成员作为企业的最高领导层任厂长或经理,完全控制了企业的生产经营活动,下设生产科、销售科、技术科、财务科和办公室等多个部门作为第二级管理层(图1)。这种组织机构设置模式是一种典型的集权式直线职能制,普遍存在于股权比较集中、规模不大、内部管理层次不复杂的独资企业或合伙企业之中。

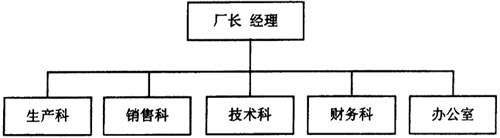

可见,我国多数私营企业所有权高度集中在业主个人或家族手中,这种产权结构使投资主体通常局限在家庭或家族成员以及与家族有密切关系的亲友范围内,无法筹集企业进一步发展所需要的资本。在这种封闭性产权制度安排下,私人资本社会化程度低,阻碍了资本的组合、联合,企业的资金瓶颈和规模制约成为私营企业进一步发展的障碍,这就是为什么我国的许多私营企业做不大的根本原因。私营上市公司中存在的新“一股独大”现象使公司内财产权利的界定和安排取决于个人的血缘宗亲关系,影响了企业契约关系和制衡关系的形成,同时可能导致关联交易的隐秘性,从而加大防范和监管关联交易的复杂性。[3] 2.私营企业产权主体具有难解的行政权力情结和浓厚的宗法色彩 在我国,由于长期受意识形态因素的影响,在社会生活许多领域里都有“政治挂帅”的倾向。我国私营经济曾很长时期在体制之外或体制缝隙中成长,而经济资源主要掌握在体制内政府部门或官员的手中,私营经济发展中总免不了与体制内千丝万缕的联系。私营企业主出于经济利益或者财产安全的考虑,想方设法与政府权力部门或官员建立某种特殊的关系,这就使企业主对政府行政权力有一种情结。在政府改革不到位、外部制度环境不完善、私营企业还没有完全获得公平竞争环境的情况下,私营企业主的这种难解的权力情结,可以获得经济利益、财产安全以及社会地位等方面的好处,但同时也要付出代价。这种代价集中表现在政府权力部门或官员对企业产权的任意干涉和驱使,破坏了企业产权的完整性,使私营企业也有“政企不分”的倾向。[4] 由于我国相当一部分私营资本的创业积累主体是以家庭血缘关系或家族亲缘关系为基础形成的,企业主个人财产往往与家庭或家族财产密不可分,企业产权的分配和使用在很大程度上受到家庭或家族宗法、伦理关系的制约。[5]另外,我国有相当一部分私营企业是在一定的地域范围中,借助于本乡本土本地的社会关系网络而得以生存和发展起来的。这就使我国私营企业产权主体带有浓厚的宗法色彩和土生土长的地缘特征,产权社会化和市场化程度低,企业发展资金也局限于企业内部积累或家族实力,从而制约了企业规模扩大和技术升级,抑制了家族外人才的积极性。 3.企业内部机构设置和决策权力分配具有集权特征 从总体上看,当前我国私营企业内部机构的设置有两类典型的情况:第一类企业内部的组织机构设置比较简单,管理层面基本为二级式,企业主或其家族成员作为企业的最高领导层任厂长或经理,完全控制了企业的生产经营活动,下设生产科、销售科、技术科、财务科和办公室等多个部门作为第二级管理层(图1)。这种组织机构设置模式是一种典型的集权式直线职能制,普遍存在于股权比较集中、规模不大、内部管理层次不复杂的独资企业或合伙企业之中。  图1 大权独揽型组织结构图 第二类企业内部设有相对完善的组织架构,但没有建立起完整有效的企业治理机制。根据“中国私营企业研究课题组”调查表明,10年来私营企业内部组织机构设置逐步完善,2002年设立董事会的企业比例上升到了47.5%,而且有33.9%的企业设立了股东会,有26.6%的企业设立了监事会,设置党组织、工会、职代会的企业比例也大幅上升,分别为27.4%、49.7%、27.4%(表2)。[1][6][7][8]但是,由于这些机构在私营企业中的设置极不规范,发挥的作用也非常有限,私营企业还没有形成内部有效制衡的法人治理结构。在我国相当多私营企业中,股东会、董事会和监事会往往形同虚设,在企业治理中没有发挥应有的作用,甚至在许多私营企业中并没有设置这些机构,更谈不上建立合理有效的企业治理结构。

图1 大权独揽型组织结构图 第二类企业内部设有相对完善的组织架构,但没有建立起完整有效的企业治理机制。根据“中国私营企业研究课题组”调查表明,10年来私营企业内部组织机构设置逐步完善,2002年设立董事会的企业比例上升到了47.5%,而且有33.9%的企业设立了股东会,有26.6%的企业设立了监事会,设置党组织、工会、职代会的企业比例也大幅上升,分别为27.4%、49.7%、27.4%(表2)。[1][6][7][8]但是,由于这些机构在私营企业中的设置极不规范,发挥的作用也非常有限,私营企业还没有形成内部有效制衡的法人治理结构。在我国相当多私营企业中,股东会、董事会和监事会往往形同虚设,在企业治理中没有发挥应有的作用,甚至在许多私营企业中并没有设置这些机构,更谈不上建立合理有效的企业治理结构。