云南省图书馆机构用户,欢迎您!

对于当前我国上市公司来说,当务之急是建立和完善约束控股股东和保护其他投资者权益的机制,否则,对于广大投资者而言,可能走了国有股这头懒猪,来了民营企业这头锇狼。

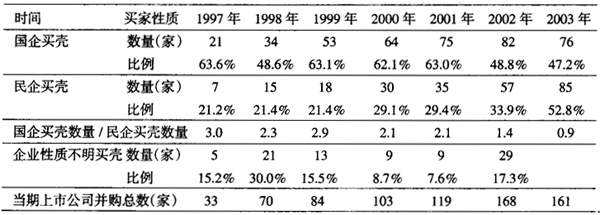

据来源:《中国并购评论》(第四册)东方高圣投资顾问公司 对上市公司在民企借壳上市后上市公司业绩变化的研究结果表明,民企借壳上市可能存在题材炒作、融资“圈钱”等短期行为的动机,同时也表明民企借壳上市从长期看存在很大风险。因此,对于民企借壳上市,可能需要更理性的思考。理性的思考需要实证分析与规范分析的结合。首先,让我们从客观现实出发,对于实际发生的民企借壳上市事件进行剖析,从中总结民企借壳上市的类型特征,民企借壳上市后企业的绩效变化特征,探求导致这种变化的内在机理;然后,从民企借壳上市的动机和行为机制出发,探讨民企借壳上市对于我国上市公司的治理、对于我国证券市场可持续发展的作用机制。 我国证券市场的“中国特色”导致了我国民企借壳上市具有和成熟市场经济条件下借壳上市不同的特征。在绝大多数上市公司中,在公司股权结构中占支配地位的是不能在股票二级市场交易的非流通股:非流通股所占比重都在30%以上。非流通股的股东集中度远远高于流通股的股东集中度,因此,公司第一大股东往往都是持有非流通股,由此导致我国上市公司控制权的交易一般表现为非流通股的转让。具体到民营企业借壳上市方面,民营企业主要是通过收购非流通股实现借壳上市的,在全部借壳上市的事件中,涉及到二级市场收购流通股的案例非常有限,主要集中在几家股份全流通的上市公司和非流通股股份比重较低的上市公司。民营企业通过收购非流通股实现借壳上市,民营企业随之获得公司的控制权,同时,成为公司的非流通股股东。 由于民营企业主要是通过收购非流通股实现借壳上市,民营企业的收购成本就不可能依照公司二级市场交易的流通股的股价,在实际操作中主要参考公司的每股净资产。在以非流通股转让方式完成的借壳上市交易中,成交价格通过由买卖双方在上市公司每股净资产的基础上通过谈判确定。最终的交易价格往往是交易双方综合各种因素相互妥协的结果,往往并不一定是完全根据出价高低、自由竞价的结果。从实际发生的情况看,在绝大多数案例中,民企给予原控股股东一定的溢价,或者承接公司此前的遗留困难。非流通股定价机制的不完善,议价过程的不透明,成为我国民企借壳上市的重要特征。 关于公司并购对于上市公司绩效的改善,不同的研究者运用不同的方法,利用不同的数据和不同的指标进行了大量研究,尽管在具体结论上存在差异,但是总体上看,短期内,民企借壳上市提升了上市公司的绩效,尤其是对于进行了实质性重组,进行了大规模资产置换和或者不良资产剥离的民企借壳上市,上市公司从民企借壳当年起至借壳后3年内绩效都有明显改善。但是,值得注意和警觉的是,这种绩效改善从整体上不具持续性,部分早期进行了民企借壳上市的上市公司的绩效从借壳后第4年开始恶化,计量分析的结果表明这种恶化在统计上是显著的。因此,就现在的结果看,在上市公司绩效改善方面,民企借壳上市具有明显的短期成效,但从中期来看可能是失败的。 具体而言,民营企业对于所借壳上市公司的绩效变化发挥作用是通过对上市公司资产重组得以进行和实现的。民营企业对上市公司进行资产重组主要有四种方式:1,上市公司收购兼并,是指上市公司收购其它企业的优质资产或兼并外部企业;2,资产置换,是上市公司与大股东间进行关联资产交换;3,资产剥离,是指上市公司出售与主营业务无关的业务或者质量差的资产。4,混合资产重组,是指前三种方式的混合。另外,还有民营企业没有进行重大或者实质性重组,这主要是因为:或者所借壳的上市公司自身资产质量较好,或者该公司资产质量太差难以进行重组,或者民企自身缺乏进行资产重组的能力。 据不完全统计,1998~2001年民企借壳公司共进行了104次资产重组,其中,上市公司收购兼并扩张25次,资产剥离14次,资产置换34次,混合10次,无重大重组21次。出于研究的方便,剔除掉混合资产重组的事件。在其余四种不同的资产重组方式中,进行收购兼并的上市公司的绩效除在借壳当年可能存在不显著的改善之外,几乎一直处于恶化趋势中,虽然恶化并不显著;资产剥离类及资产置换类绩效在借壳发生后均得到持续显著改善,其中,资产剥离类中期绩效变化不明显,但资产置换类在民营企业借壳后第四年绩效较此前三年显著恶化,表明资产置换类的上市公司绩效在中期存在恶化可能;无重大重组类绩效变动不明显,表明至少在研究期内没有有效改善上市公司绩效。

据来源:《中国并购评论》(第四册)东方高圣投资顾问公司 对上市公司在民企借壳上市后上市公司业绩变化的研究结果表明,民企借壳上市可能存在题材炒作、融资“圈钱”等短期行为的动机,同时也表明民企借壳上市从长期看存在很大风险。因此,对于民企借壳上市,可能需要更理性的思考。理性的思考需要实证分析与规范分析的结合。首先,让我们从客观现实出发,对于实际发生的民企借壳上市事件进行剖析,从中总结民企借壳上市的类型特征,民企借壳上市后企业的绩效变化特征,探求导致这种变化的内在机理;然后,从民企借壳上市的动机和行为机制出发,探讨民企借壳上市对于我国上市公司的治理、对于我国证券市场可持续发展的作用机制。 我国证券市场的“中国特色”导致了我国民企借壳上市具有和成熟市场经济条件下借壳上市不同的特征。在绝大多数上市公司中,在公司股权结构中占支配地位的是不能在股票二级市场交易的非流通股:非流通股所占比重都在30%以上。非流通股的股东集中度远远高于流通股的股东集中度,因此,公司第一大股东往往都是持有非流通股,由此导致我国上市公司控制权的交易一般表现为非流通股的转让。具体到民营企业借壳上市方面,民营企业主要是通过收购非流通股实现借壳上市的,在全部借壳上市的事件中,涉及到二级市场收购流通股的案例非常有限,主要集中在几家股份全流通的上市公司和非流通股股份比重较低的上市公司。民营企业通过收购非流通股实现借壳上市,民营企业随之获得公司的控制权,同时,成为公司的非流通股股东。 由于民营企业主要是通过收购非流通股实现借壳上市,民营企业的收购成本就不可能依照公司二级市场交易的流通股的股价,在实际操作中主要参考公司的每股净资产。在以非流通股转让方式完成的借壳上市交易中,成交价格通过由买卖双方在上市公司每股净资产的基础上通过谈判确定。最终的交易价格往往是交易双方综合各种因素相互妥协的结果,往往并不一定是完全根据出价高低、自由竞价的结果。从实际发生的情况看,在绝大多数案例中,民企给予原控股股东一定的溢价,或者承接公司此前的遗留困难。非流通股定价机制的不完善,议价过程的不透明,成为我国民企借壳上市的重要特征。 关于公司并购对于上市公司绩效的改善,不同的研究者运用不同的方法,利用不同的数据和不同的指标进行了大量研究,尽管在具体结论上存在差异,但是总体上看,短期内,民企借壳上市提升了上市公司的绩效,尤其是对于进行了实质性重组,进行了大规模资产置换和或者不良资产剥离的民企借壳上市,上市公司从民企借壳当年起至借壳后3年内绩效都有明显改善。但是,值得注意和警觉的是,这种绩效改善从整体上不具持续性,部分早期进行了民企借壳上市的上市公司的绩效从借壳后第4年开始恶化,计量分析的结果表明这种恶化在统计上是显著的。因此,就现在的结果看,在上市公司绩效改善方面,民企借壳上市具有明显的短期成效,但从中期来看可能是失败的。 具体而言,民营企业对于所借壳上市公司的绩效变化发挥作用是通过对上市公司资产重组得以进行和实现的。民营企业对上市公司进行资产重组主要有四种方式:1,上市公司收购兼并,是指上市公司收购其它企业的优质资产或兼并外部企业;2,资产置换,是上市公司与大股东间进行关联资产交换;3,资产剥离,是指上市公司出售与主营业务无关的业务或者质量差的资产。4,混合资产重组,是指前三种方式的混合。另外,还有民营企业没有进行重大或者实质性重组,这主要是因为:或者所借壳的上市公司自身资产质量较好,或者该公司资产质量太差难以进行重组,或者民企自身缺乏进行资产重组的能力。 据不完全统计,1998~2001年民企借壳公司共进行了104次资产重组,其中,上市公司收购兼并扩张25次,资产剥离14次,资产置换34次,混合10次,无重大重组21次。出于研究的方便,剔除掉混合资产重组的事件。在其余四种不同的资产重组方式中,进行收购兼并的上市公司的绩效除在借壳当年可能存在不显著的改善之外,几乎一直处于恶化趋势中,虽然恶化并不显著;资产剥离类及资产置换类绩效在借壳发生后均得到持续显著改善,其中,资产剥离类中期绩效变化不明显,但资产置换类在民营企业借壳后第四年绩效较此前三年显著恶化,表明资产置换类的上市公司绩效在中期存在恶化可能;无重大重组类绩效变动不明显,表明至少在研究期内没有有效改善上市公司绩效。