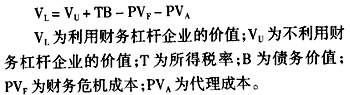

一、导言 我国民营企业融资难已成为一个热点问题,学者们提出了许多有意义的融资建议,但就民营企业资本结构和融资关系的研究很少。对于已进入“第二次”创业发展阶段的我国民营企业而言,按照资本结构指导的融资策略就显得特别重要。 资本结构理论基于实现企业价值最大化或股东财富最大化的目标,着重研究资本结构中长期债务资本与权益资本构成比例的变动对企业总价值的影响。现代资本结构理论的先驱Modigliani/Miller(1958)给出了理想条件下企业价值与资本结构无关的命题。随后发展了权衡理论、米勒模型,税收差别论等。20世纪70-80年代中期,基于资本市场不完美的新模型包括代理模型,信号模型,信息不对称及企业融资选择顺序理论。 这些理论是从资本市场有效性假设角度讨论企业债务与股权的权衡,没有考虑企业自身的特性和资本市场融资条件的变化对企业融资行为的重要影响,难以有效指导企业的融资行为。我国对资本结构理论的研究主要是基于国有企业。本文结合我国民营企业的具体情况,围绕资本结构与企业价值的关系来研究我国民营企业的融资策略。 二、民营企业资本结构现状及成因 (一)资产负债率低,对财务杠杆的利用很少。和国有企业相比,我国民营企业的资产负债率要低得多,主要以内源性融资为主,外部融资很少。外部融资中银行贷款是主要的,权益融资占的比例很少。主要原因是:1、外部融资渠道不畅通,民营企业不能很好的从市场上融资来优化资本结构。2、民营企业的观念陈旧,因为很多民营企业是家族式企业,害怕从市场上融资稀释自己的股权,财务管理也相对保守。3、缺少财务管理的人才,民营企业一直受到歧视,在很多方面没有享受到平等地位,因此很难引进懂财务管理和资本运作的高级人才,自然也就不能按融资理论来经营。 (二)融资策略不科学,不按照资本结构最优、企业价值最大化进行融资。很多民营企业只要能融资,就不考虑融资成本和融资风险。民营企业不计融资成本争着去一板市场和海外上市,但其实很多并不能给企业带来价值最大化。很多民营企业在民间借贷的利息率比银行利率高得多,但民营资本的平均本收益率一般都远低于这个比例,因此这种高成本债务会降低股权收益,减少企业价值。 表一:我国民营企业资本结构(资金比例%) 企业经营时间自筹资金银行贷款非金融机构贷款其他来源 3年以下 92.42.7 2.22.7 3~5年92.13.5 0 4.4 6~10年 89 6.3 1.53.2 10年以上 83.15.7 9.91.3 资料来源:N.格里高利,S.坦尼夫,D.M.威格尔《2000,中国新兴民营企业:新世纪的展望》 (三)民营企业资产结构不合理。劳动密集性企业的资产大部分由大量不动产和固定资产组成,而其在负债融资时许多设置了抵押担保,企业的流动比率低;资本密集和技术密集型企业的资产中无形资产比率较高,无形资产由于技术的进步极易贬值,但会计核算上采用历史成本计量,这就使资产的变现能力较低,因而未来收益的不确定性使财务杠杆获取的收益不高。企业资产结构的合理与否直接影响着企业的融资方式、资本结构和融资能力。 三、资本结构与我国民营企业价值模型 (一)MM模型及其扩展 现代资本结构理论是以Modigliani和Miller(1958)提出的MM定理为标志的。该定理认为资本结构的调整不会改变企业的平均资本成本和企业价值。 根据MM定理修正的权衡(trade-off)模型:

财务危机成本是指企业无力支付到期债务或需付出极大努力才能勉强支付这些债务而付出的代价。财务危机发生时企业有可能破产和不至破产两种情况。破产成本为:(1)当破产案件发生时,所有者和债权人长期争执会导致存货和固定资产损坏或过时,损害企业资产价值。(2)破产案件发生且尚未了结时,律师费、诉讼费和其他行政开支会耗费企业大量财富,也会降低企业价值。(3)管理者知道破产案件将要发生时,管理者会转移企业财产或者采取消极的行为管理企业到期债权,致使企业资产流失,降低企业价值。此外,由于管理不善导致财务危机但尚不至破产时,可能会发生许多降低企业市场价值的短期行为。 代理成本指因股东正确处理企业管理者和债权人之间代理关系而发生的各种费用,包括直接代理成本和间接代理成本。直接代理成本指债权人采取措施保护自己利益时,由这些保护措施引起的开支。间接代理成本常见的如债权人在借款合同中制定保护条款以维护自身利益,例如限制举债规模、限制股息发放、规定企业的资金应用方向等。 (二)结合民营企业特点对模型的分析 由于MM模型过于苛刻的假设条件,离我国资本市场的实际和企业的情况较远,所以本文主要从权衡模型入手分析资本结构和民营企业价值的关系。