云南省图书馆机构用户,欢迎您!

随着民营经济的发展壮大,民营经济在国民经济中发挥着重要作用,已成为支撑国民经济高速增长的主要力量;然而民营经济融资问题一直得不到很好解决。笔者试图从民营经济融资的金融制度变迁视角来分析民营经济融资问题,并探讨改善民营经济融资的途径。

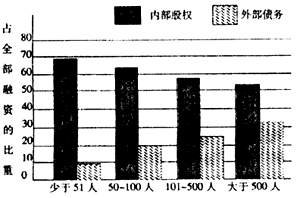

资料来源:Neil Gregory Stoyan Tenev,and Dileep M.Wagle.China's Emerging Private Enterprises,Prospects for the New Century(Washington:International Finance Corporation,2000)。转自尼尔·格雷戈里、斯托伊安·塔涅夫:《中国民营企业的融资问题》,《经济社会体制比较》2001年第6期。 调查进一步显示:企业规模的不同,各种融资方式在筹集资金过程中的重要性也不同。一般地,小型企业更依赖于内源融资。随着企业规模的扩大,内源融资的重要性相应下降,企业转而寻求更多的外源资金支持(见图1)。大型民营企业要想持续发展,银行资金支持的作用举足轻重。

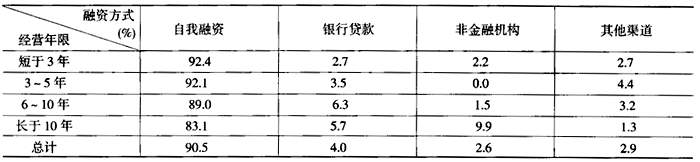

资料来源:Neil Gregory Stoyan Tenev,and Dileep M.Wagle.China's Emerging Private Enterprises,Prospects for the New Century(Washington:International Finance Corporation,2000)。转自尼尔·格雷戈里、斯托伊安·塔涅夫:《中国民营企业的融资问题》,《经济社会体制比较》2001年第6期。 调查进一步显示:企业规模的不同,各种融资方式在筹集资金过程中的重要性也不同。一般地,小型企业更依赖于内源融资。随着企业规模的扩大,内源融资的重要性相应下降,企业转而寻求更多的外源资金支持(见图1)。大型民营企业要想持续发展,银行资金支持的作用举足轻重。  图1 资料来源:Neil Gregory Stoyan Tenev,and Dileep M.Wagle.China's Emerging Private Enterprises,Prospects for the New Century(Washington:International Finance Corporation,2000)。转自尼尔·格雷戈里、斯托伊安·塔涅夫:《中国民营企业的融资问题》,《经济社会体制比较》2001年第6期。 现实中,我国民营企业融资呈现出以下特点: 第一,内源融资占主导地位,外源融资比例偏低。民营企业无论是在初创时期还是发展时期,其资金主要来自内源融资。理论上,内源融资从融资成本来说,以企业留存收益为资金来源,不需实际对外支付利息或者股息,不发生融资费用;从对企业的影响来说,留存收益与普通股都属于企业的股权资本。以留存收益融资可以避免所有权与控制权稀释以及不对称信息所产生的问题;以普通股融资则可能带来所有权与控制权以及不对称信息所产生的问题。从内源融资与外源融资的相互关系来说,内源融资是企业生存、发展的基础。企业如果没有一定的自我积累能力,单纯依赖外源融资是难以健康发展的,因此内源融资是外源融资的基本保证;同时,外源融资是内源融资的重要补充。企业如果仅有内源融资,是满足不了企业追加投资、扩大生产规模、提高竞争能力需求的。企业要生存、发展、壮大,必须以内源融资为基础,充分利用外源融资。从逻辑上看,企业融资是一个随着社会经济的发展,由内融融资→外源融资→内源融资这样一个交替变迁的过程,即企业融资方式的选择在创业初期主要依靠内源融资;进入发展阶段后,内源融资重要性下降,内源融资比率减少;到发展成熟阶段,内源融资比率又相对增加(见图2)

图1 资料来源:Neil Gregory Stoyan Tenev,and Dileep M.Wagle.China's Emerging Private Enterprises,Prospects for the New Century(Washington:International Finance Corporation,2000)。转自尼尔·格雷戈里、斯托伊安·塔涅夫:《中国民营企业的融资问题》,《经济社会体制比较》2001年第6期。 现实中,我国民营企业融资呈现出以下特点: 第一,内源融资占主导地位,外源融资比例偏低。民营企业无论是在初创时期还是发展时期,其资金主要来自内源融资。理论上,内源融资从融资成本来说,以企业留存收益为资金来源,不需实际对外支付利息或者股息,不发生融资费用;从对企业的影响来说,留存收益与普通股都属于企业的股权资本。以留存收益融资可以避免所有权与控制权稀释以及不对称信息所产生的问题;以普通股融资则可能带来所有权与控制权以及不对称信息所产生的问题。从内源融资与外源融资的相互关系来说,内源融资是企业生存、发展的基础。企业如果没有一定的自我积累能力,单纯依赖外源融资是难以健康发展的,因此内源融资是外源融资的基本保证;同时,外源融资是内源融资的重要补充。企业如果仅有内源融资,是满足不了企业追加投资、扩大生产规模、提高竞争能力需求的。企业要生存、发展、壮大,必须以内源融资为基础,充分利用外源融资。从逻辑上看,企业融资是一个随着社会经济的发展,由内融融资→外源融资→内源融资这样一个交替变迁的过程,即企业融资方式的选择在创业初期主要依靠内源融资;进入发展阶段后,内源融资重要性下降,内源融资比率减少;到发展成熟阶段,内源融资比率又相对增加(见图2)