云南省图书馆机构用户,欢迎您!

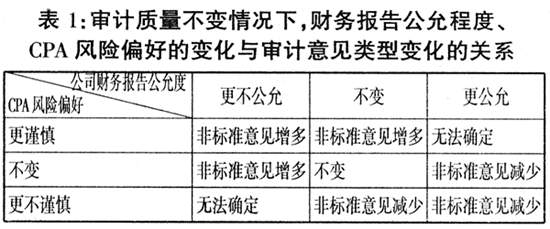

表1的分析能使我们看到,在审计质量不变的情况下,上市公司财务报告公允程度的变化和注册会计师风险偏好的变化与非标准无保留审计意见比例变化之间关系。从表1可以看出,审计意见类型的变化,完全可以是在审计质量没有丝毫变化的情况下发生。因此,我们没有理由在仅仅观察到审计意见类型所占比例产生变化的时候,便推断审计质量发生了变化。事实上,非标准无保留审计意见的比例越来越大,有可能是在审计质量越来越高的情况下发生,也可能是审计质量越来越差的情况下发生②。简而言之,非标准无保留审计意见占比增加(或减少)并不能说明审计质量提高(或降低)。 那么,审计意见类型与审计质量之间是不是就没有任何关系了呢?通过分析,笔者发现;审计意见类型和审计质量之间只有在一定的假设前提条件下,才能建立起逻辑上的关联,才能体现审计质量的高低。而这“一定的假设前提条件”包括:(1)上市公司公允度不变且上市公司“有罪推定”;(2)注册会计师的风险偏好不变。 关于第一个假设前提条件,是指上市公司财务报告公允度不变且应被出具非标准无保留意见的审计报告。尽管这个假定在国内尚需要实证检验,但对于上市公司的“有罪推定”现象的确存在。从审计署2001年末的一项正式公告中可以得到佐证。审计署检查部分上市公司2000年度会计报表时发现,23家上市公司会计报表中共存在71亿元的虚假成分。财政部1999年末的一项公告也表明中国80%以上的企业会计信息存在不同程度的失真、非公允。该公告称:“财政部组织各地财政监察专员办事处对百户经社会审计机构审计的国有企业会计报表进行了抽查,发现大多数企业主要会计要素核算存在偏差。其中,81户存在资产不实问题,共虚列利润37.61亿元;83户企业存在所有者权益不实问题,共虚列所有者权益26.12亿元;89户权益存在损益不实问题,共虚列利润27.47亿元。”(《经济日报),2000年6月12日)。而2001年8月曝光的“银广厦”案件中,据中国证监会和财政部查实,企业两年虚增虚构利润高达7.45亿元,更是让人触目惊心,毫不怀疑上市公司的有罪推定。 小结 在公司提供的财务报告公允度保持相对稳定,而注册会计师的风险偏好又不变的情况下,注册会计师出具的非标准无保留意见的审计报告比例越大,则可能反映注册会计师服务质量的确在提高;反之,倘若公司提供的财务报告公允度本身是个变量,比如:企业提供的财务报告公允度在不断提高,那么注册会计师出具的标准无保留意见的审计报告比重增加也就可能属于正常情况,无可厚非,而据此判断注册会计师审计服务质量下降也就不合适了。这也正是一些研究者发现我国境内的国际会计公司(国际会计师事务所)出具非标准无保留意见审计报告的比例明显低于国内所(而国际会计师事务所的服务质量普遍高于国内所),却又对其原因“尚不得而知”的原因所在。 对于投资者而言,不管审计报告的意见类型与审计质量是否存在一定的相关性,或者说必须在一定的前提条件下,二者才有一定的逻辑关系,但至少有一点可以肯定,那就是在我国注册会计师行业发展过程中,如果投资者看到了更多的非标准无保留意见的审计报告,客观上可能降低了投资人的潜在风险和损失。笔者希望注册会计师恪尽职守、勤勉尽责,不论出具何种意见类型的审计报告,都应该提供真正高质量的审计服务,使投资者信心得以维持和加强,使资本市场得以发展和壮大。这也是注册会计师行业对资本市场和市场经济的最大贡献,是所有审计契约的利益相关人所得到的最大效用。

表1的分析能使我们看到,在审计质量不变的情况下,上市公司财务报告公允程度的变化和注册会计师风险偏好的变化与非标准无保留审计意见比例变化之间关系。从表1可以看出,审计意见类型的变化,完全可以是在审计质量没有丝毫变化的情况下发生。因此,我们没有理由在仅仅观察到审计意见类型所占比例产生变化的时候,便推断审计质量发生了变化。事实上,非标准无保留审计意见的比例越来越大,有可能是在审计质量越来越高的情况下发生,也可能是审计质量越来越差的情况下发生②。简而言之,非标准无保留审计意见占比增加(或减少)并不能说明审计质量提高(或降低)。 那么,审计意见类型与审计质量之间是不是就没有任何关系了呢?通过分析,笔者发现;审计意见类型和审计质量之间只有在一定的假设前提条件下,才能建立起逻辑上的关联,才能体现审计质量的高低。而这“一定的假设前提条件”包括:(1)上市公司公允度不变且上市公司“有罪推定”;(2)注册会计师的风险偏好不变。 关于第一个假设前提条件,是指上市公司财务报告公允度不变且应被出具非标准无保留意见的审计报告。尽管这个假定在国内尚需要实证检验,但对于上市公司的“有罪推定”现象的确存在。从审计署2001年末的一项正式公告中可以得到佐证。审计署检查部分上市公司2000年度会计报表时发现,23家上市公司会计报表中共存在71亿元的虚假成分。财政部1999年末的一项公告也表明中国80%以上的企业会计信息存在不同程度的失真、非公允。该公告称:“财政部组织各地财政监察专员办事处对百户经社会审计机构审计的国有企业会计报表进行了抽查,发现大多数企业主要会计要素核算存在偏差。其中,81户存在资产不实问题,共虚列利润37.61亿元;83户企业存在所有者权益不实问题,共虚列所有者权益26.12亿元;89户权益存在损益不实问题,共虚列利润27.47亿元。”(《经济日报),2000年6月12日)。而2001年8月曝光的“银广厦”案件中,据中国证监会和财政部查实,企业两年虚增虚构利润高达7.45亿元,更是让人触目惊心,毫不怀疑上市公司的有罪推定。 小结 在公司提供的财务报告公允度保持相对稳定,而注册会计师的风险偏好又不变的情况下,注册会计师出具的非标准无保留意见的审计报告比例越大,则可能反映注册会计师服务质量的确在提高;反之,倘若公司提供的财务报告公允度本身是个变量,比如:企业提供的财务报告公允度在不断提高,那么注册会计师出具的标准无保留意见的审计报告比重增加也就可能属于正常情况,无可厚非,而据此判断注册会计师审计服务质量下降也就不合适了。这也正是一些研究者发现我国境内的国际会计公司(国际会计师事务所)出具非标准无保留意见审计报告的比例明显低于国内所(而国际会计师事务所的服务质量普遍高于国内所),却又对其原因“尚不得而知”的原因所在。 对于投资者而言,不管审计报告的意见类型与审计质量是否存在一定的相关性,或者说必须在一定的前提条件下,二者才有一定的逻辑关系,但至少有一点可以肯定,那就是在我国注册会计师行业发展过程中,如果投资者看到了更多的非标准无保留意见的审计报告,客观上可能降低了投资人的潜在风险和损失。笔者希望注册会计师恪尽职守、勤勉尽责,不论出具何种意见类型的审计报告,都应该提供真正高质量的审计服务,使投资者信心得以维持和加强,使资本市场得以发展和壮大。这也是注册会计师行业对资本市场和市场经济的最大贡献,是所有审计契约的利益相关人所得到的最大效用。