云南省图书馆机构用户,欢迎您!

、

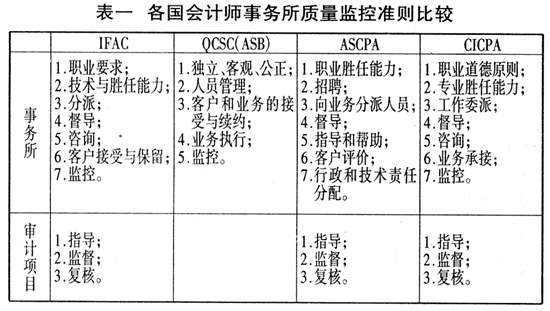

、 由上表我们可以看出,IFAC、ASCPA及中国注册会计师协会所颁布的审计工作质量控制准则均从会计师事务所与审计项目两个层次上来制定了审计质量控制政策和程序。美国QCSC、ASB则认为会计师事务所审计质量控制与审计项目质量控制是不可分割的整体,因而它只从会计师事务所层次上制定了审计质量控制政策和程序。经过实际调查研究,笔者发现,世界上大多数国家都从会计师事务所与审计项目两个层次来规范其民间审计的质量控制程序,由此可见,这种质量控制研究方法在国际上还是较为普遍、公认和通用的。然而涉及到具体会计师事务所质量控制的政策与程序时,各国还是有一定的差异的。这主要表现在对于基本内容的概括和归纳方法上的不同,对于同一要素的表述不同(包括使用概念、涵盖内容等方面的不一致等)。不过,无论如何,关于会计师事务所质量控制内涵的认识,各国的做法还是比较明显的,主要是会计师事务所与审计项目两个层面上的内容。其中,审计项目内容各国看法基本一致,均包括指导、监督和复核三个方面的内容;会计师事务所层面上的质量监控也主要有以下几个方面的内容:即1.重视审计人员的工作管理,强调对注册会计师的雇佣、督导、分派工作等方面的内容,树立全员、全过程的全面质量管理的现代化观念;2.内容上注重强调对注册会计师的职业道德建设、胜任能力的检测、客户评价、监控等,形成了一个比较系统的质量监控体系;3.充分体现监控质量控制政策的持续适当性和运行的有效性。 二、会计师事务所质量监控的控制标准 (一)审计质量控制与审计质量标准的区别。具体如表二所示: (二)我国审计质量控制标准我国在制定《质量控制基本准则》时,充分的考虑了与国际惯例接轨以及有关准则的可操作性,也采用了国际审计准则的做法。具体来说,包括两个层次的内容:即第一层次是就会计师事务所整体而言的全面质量监控机制,其具体包括的监督控制环节和内容非常的广泛。第二层次是审计项目质量监控,其内容在一定程度上可以说是对第一层次中有关内容的进一步细化。特别就第二个层次———审计项目质量监控的内容而言,又包括直接责任人(主要指注册会计师)应当执行的全面质量政策与程序以及督导人员指导、监督与复核的方式及程序等两方面的内容。另外,《质量控制基本准则》还对会计事务所和注册会计师如何合理而全面的运用全面质量监控政策与程序以及审计项目质量监控程序做出了明确的规定。 三、完善会计师事务所质量控制制度的措施 为了提高会计师事务所的质量水平,我们建议会计师事务所在设计自身的质量控制制度时,应该着重围绕以下几个方面进行: (一)建立和完善的会计师事务所人员录用、培训及激励制度。有关内容、要求,在《独立审计质量控制基本准则》中已经有了具体的规定,具体涉及每个会计师事务所时,应该结合本会计师事务所的特点和实际情况,借鉴国内外同行的做法,最大限度提高广大审计人员的综合素质以及工作积极性。 (二)加强对审计过程和审计结果的控制。这主要包括从业务接受及约定到审计证据的搜集、实质性和符合性审计测试的开展和进行、各具体审计项目的结论控制以及最终审计意见的形成等各个环节的控制。会计师事务所在全面贯彻《独立审计质量控制基本准则》的基础上,可以对该项控制内容加以深化和细化,以全面提高审计工作效率和工作质量。 (三)加强将会计师事务所分类管理的制度,将纳入质量控制机制体系之中。目前,我国的会计师事务所按照有无审计上市公司的资格分为有上市公司资格和无上市公司审计资格两类。其中,有资格审计上市公司的会计师事务所的责任比无资格的会计师事务所所担负的审计责任要大的多,影响面也广的多。因此,按照重要性原则和实质重于形式原则,我们完全应该加强对有审计上市公司资格的会计师事务所实行更为严格的控制。尽管中国注册会计师协会已经成立了注册部、监管部,但是出于更为完善的角度考虑,还应当成立一个单独的“会计师事务所部”(按照美国注册卡审计质量控制机制的规定,会计师事务所部下设证券交易委员会业务处和非上市公司业务处,分别负责对会计师事务所进行分类管理),专门对会计师事务所进行直接的专职会员进行日常的监督和管理。

由上表我们可以看出,IFAC、ASCPA及中国注册会计师协会所颁布的审计工作质量控制准则均从会计师事务所与审计项目两个层次上来制定了审计质量控制政策和程序。美国QCSC、ASB则认为会计师事务所审计质量控制与审计项目质量控制是不可分割的整体,因而它只从会计师事务所层次上制定了审计质量控制政策和程序。经过实际调查研究,笔者发现,世界上大多数国家都从会计师事务所与审计项目两个层次来规范其民间审计的质量控制程序,由此可见,这种质量控制研究方法在国际上还是较为普遍、公认和通用的。然而涉及到具体会计师事务所质量控制的政策与程序时,各国还是有一定的差异的。这主要表现在对于基本内容的概括和归纳方法上的不同,对于同一要素的表述不同(包括使用概念、涵盖内容等方面的不一致等)。不过,无论如何,关于会计师事务所质量控制内涵的认识,各国的做法还是比较明显的,主要是会计师事务所与审计项目两个层面上的内容。其中,审计项目内容各国看法基本一致,均包括指导、监督和复核三个方面的内容;会计师事务所层面上的质量监控也主要有以下几个方面的内容:即1.重视审计人员的工作管理,强调对注册会计师的雇佣、督导、分派工作等方面的内容,树立全员、全过程的全面质量管理的现代化观念;2.内容上注重强调对注册会计师的职业道德建设、胜任能力的检测、客户评价、监控等,形成了一个比较系统的质量监控体系;3.充分体现监控质量控制政策的持续适当性和运行的有效性。 二、会计师事务所质量监控的控制标准 (一)审计质量控制与审计质量标准的区别。具体如表二所示: (二)我国审计质量控制标准我国在制定《质量控制基本准则》时,充分的考虑了与国际惯例接轨以及有关准则的可操作性,也采用了国际审计准则的做法。具体来说,包括两个层次的内容:即第一层次是就会计师事务所整体而言的全面质量监控机制,其具体包括的监督控制环节和内容非常的广泛。第二层次是审计项目质量监控,其内容在一定程度上可以说是对第一层次中有关内容的进一步细化。特别就第二个层次———审计项目质量监控的内容而言,又包括直接责任人(主要指注册会计师)应当执行的全面质量政策与程序以及督导人员指导、监督与复核的方式及程序等两方面的内容。另外,《质量控制基本准则》还对会计事务所和注册会计师如何合理而全面的运用全面质量监控政策与程序以及审计项目质量监控程序做出了明确的规定。 三、完善会计师事务所质量控制制度的措施 为了提高会计师事务所的质量水平,我们建议会计师事务所在设计自身的质量控制制度时,应该着重围绕以下几个方面进行: (一)建立和完善的会计师事务所人员录用、培训及激励制度。有关内容、要求,在《独立审计质量控制基本准则》中已经有了具体的规定,具体涉及每个会计师事务所时,应该结合本会计师事务所的特点和实际情况,借鉴国内外同行的做法,最大限度提高广大审计人员的综合素质以及工作积极性。 (二)加强对审计过程和审计结果的控制。这主要包括从业务接受及约定到审计证据的搜集、实质性和符合性审计测试的开展和进行、各具体审计项目的结论控制以及最终审计意见的形成等各个环节的控制。会计师事务所在全面贯彻《独立审计质量控制基本准则》的基础上,可以对该项控制内容加以深化和细化,以全面提高审计工作效率和工作质量。 (三)加强将会计师事务所分类管理的制度,将纳入质量控制机制体系之中。目前,我国的会计师事务所按照有无审计上市公司的资格分为有上市公司资格和无上市公司审计资格两类。其中,有资格审计上市公司的会计师事务所的责任比无资格的会计师事务所所担负的审计责任要大的多,影响面也广的多。因此,按照重要性原则和实质重于形式原则,我们完全应该加强对有审计上市公司资格的会计师事务所实行更为严格的控制。尽管中国注册会计师协会已经成立了注册部、监管部,但是出于更为完善的角度考虑,还应当成立一个单独的“会计师事务所部”(按照美国注册卡审计质量控制机制的规定,会计师事务所部下设证券交易委员会业务处和非上市公司业务处,分别负责对会计师事务所进行分类管理),专门对会计师事务所进行直接的专职会员进行日常的监督和管理。