云南省图书馆机构用户,欢迎您!

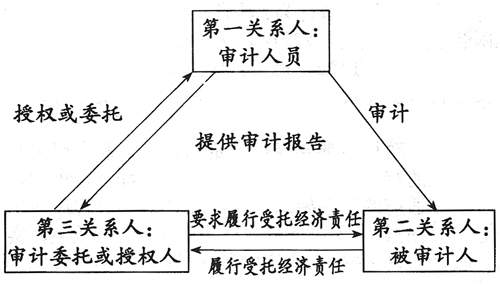

在上述三方关系中,通常被审计人所承担的受托经济责任称为审计的客体,即审计对象。而关于审计主体,在众多文著中一般认为审计人员是审计关系中的审计主体。也有另一种观点,即审计主体二元论,认为审计的委托或授权人和审计的执行人员均是审计关系中的主体。之所以出现这样的争论,主要在于审计关系不同于一般的经济关系只涉及到两个当事人,而是涉及了三个当事人,而且三者缺一不可,所以不能简单把审计的执行人、审计的授权人或委托人做审计的主体。 正如上所述,将审计人员作为审计主体是大多数人的观点,这种观点有其合理的一面,但是不够全面,上图所示审计关系是由三方构成,缺少了任何一方审计活动都不能正常进行。而在审计主体二元论中提出的审计委托或授权人以及审计执行人均是审计的主体相对于一元论来说更加完整,但是它并未很好的解释两者之间的关系。本文不仅仅局限于审计关系,而是从审计理论和审计的特征等出发来阐述笔者对审计主体的认识。下面将分别从两种理论出发分析其合理性,同时在此基础上提出审计主体的阶段论来说明审计主体及其之间的关系。 一、一元论———审计执行人为审计主体 主体是相对于客体而言的,即在一个关系中占主导地位的一方,也是发出动作的一方。所以按照审计的定义,审计的主体应当是审计的执行人,是审计人员完成了整个审计活动,并在审计关系中占有主导的地位。 从审计的独立性来看审计的执行人也应当是审计关系中的主体。审计的本质特征就是审计的独立性,这种独立性表现在审计过程既不受被审计人的干扰,同时也不受授权或委托人的干扰。在一个涉及多方的关系中,主体是指处于主导地位的一方,因此审计关系中起主导地位的一方才可称之为主体,假如我们把审计的授权或委托人称之为审计主体,那就是说他在整个审计过程中都具有决定权。情况显然不是这样的,尽管通常审计的授权人或委托人提出审计的要求,授权审计人员进行审计,但他无权干涉审计的具体工作,他只能提出审计目的和审计要求,授权审计人员对经济责任承担者和履行者进行审计,在必要时可以对审计人员的公正性进行监督,但审计人员在具体实施审计的过程中遵循的是财经法规、制度以及相关的审计准则,而不是听从审计授权或委托人的指示。因此在审计工作中,审计授权或委托人员起不到决定作用,不能成为审计主体。 但是我们也看到在一元论中并未考虑到审计关系中的审计委托人,并且将审计过程局限于审计的执行过程,而实际上从委托人将审计业务委托于审计人员,签订审计业务约定书开始,整个审计过程就开始了。 二、二元论———审计的执行人和审计的授权人为审计主体 “实务就是做事,理论则是解释。”审计学作为一个完整的理论学科就应当对审计的各种现象做出科学的解释。在审计理论里有一个非常重要的概念就是审计目的,按照主体和客体的关系,审计主体之所以进行某种活动就是为了达成该主体的目的,但是审计的目的是否就是审计执行人的本身目的呢?如果我们只是把审计执行人当作审计关系中的主体,就很难对审计目的进行科学和合理的解释。因为审计执行人在进行审计的时候是按照审计委托人或是审计授权人的要求来进行审计,其本身对于审计客体而言并没有什么特别的目的,只是在接受委托之后才产生了审计目的,即是通过审计来完成审计授权人或委托人的要求。所以,如果我们在审计理论中不研究审计委托人这个主体就很难推演出审计目的。审计目的是审计委托人或授权人的目的,通过授权或委派至审计执行人,这里的审计目的便转化为审计任务。至于审计执行人为了完成审计任务而产生的目的,并不是审计目的的原意,或者并非审计目的产生的根源。 审计主体二元论的另一依据是审计关系人理论。由上图可知,审计行为的发生需要三方当事人,如果没有第三当事人(审计的授权或委托人)提出审计的要求,进行审计委托,就无法构成审计活动;而第一关系人(审计人员)是审计活动的执行者,没有第一关系人,第三关系人所发动的审计行为就不能实现。因此,第一关系人和第三关系人两者缺一不可,共同构成了审计行为的主体。 按照上述分析,审计主体二元论认为审计的主体有两个,一个是审计人,一个是审计的授权人或委托人。但是在二元论中只是提出了审计的两个主体,并未具体的解释两者之间的关系。主体是指在双方关系中起主导作用的一方,如果同时存在两个主体,是双方同时起主导作用,对审计过程具有决定性的作用,还是双方地位和作用有轻重不同之分呢?这些都是二元论没有解释的问题。 三、审计主体阶段论———二元主体的有机统一 为了能够更清楚地认识审计主体,就应当将上述两种理论综合起来分析。 一元论将审计的执行人作为审计主体,是从审计的实践过程,也就是具体的执行过程来看的。整个审计执行过程是由审计人员在保持独立性的前提下完成的,所以是由审计人员作用于审计客体,在这个过程中审计执行人占有主导地位,也正是从这个意义上来看审计的执行人理所当然的应当成为审计关系中的主体。但是一元论的不足也正是在于它的这种不完整性,如果只是将审计执行人当作审计的主体,就无法理解审计目的这一个审计理论中的重要概念,同时对于审计关系的成立是由三方关系人同时构成的,也无法解释。

在上述三方关系中,通常被审计人所承担的受托经济责任称为审计的客体,即审计对象。而关于审计主体,在众多文著中一般认为审计人员是审计关系中的审计主体。也有另一种观点,即审计主体二元论,认为审计的委托或授权人和审计的执行人员均是审计关系中的主体。之所以出现这样的争论,主要在于审计关系不同于一般的经济关系只涉及到两个当事人,而是涉及了三个当事人,而且三者缺一不可,所以不能简单把审计的执行人、审计的授权人或委托人做审计的主体。 正如上所述,将审计人员作为审计主体是大多数人的观点,这种观点有其合理的一面,但是不够全面,上图所示审计关系是由三方构成,缺少了任何一方审计活动都不能正常进行。而在审计主体二元论中提出的审计委托或授权人以及审计执行人均是审计的主体相对于一元论来说更加完整,但是它并未很好的解释两者之间的关系。本文不仅仅局限于审计关系,而是从审计理论和审计的特征等出发来阐述笔者对审计主体的认识。下面将分别从两种理论出发分析其合理性,同时在此基础上提出审计主体的阶段论来说明审计主体及其之间的关系。 一、一元论———审计执行人为审计主体 主体是相对于客体而言的,即在一个关系中占主导地位的一方,也是发出动作的一方。所以按照审计的定义,审计的主体应当是审计的执行人,是审计人员完成了整个审计活动,并在审计关系中占有主导的地位。 从审计的独立性来看审计的执行人也应当是审计关系中的主体。审计的本质特征就是审计的独立性,这种独立性表现在审计过程既不受被审计人的干扰,同时也不受授权或委托人的干扰。在一个涉及多方的关系中,主体是指处于主导地位的一方,因此审计关系中起主导地位的一方才可称之为主体,假如我们把审计的授权或委托人称之为审计主体,那就是说他在整个审计过程中都具有决定权。情况显然不是这样的,尽管通常审计的授权人或委托人提出审计的要求,授权审计人员进行审计,但他无权干涉审计的具体工作,他只能提出审计目的和审计要求,授权审计人员对经济责任承担者和履行者进行审计,在必要时可以对审计人员的公正性进行监督,但审计人员在具体实施审计的过程中遵循的是财经法规、制度以及相关的审计准则,而不是听从审计授权或委托人的指示。因此在审计工作中,审计授权或委托人员起不到决定作用,不能成为审计主体。 但是我们也看到在一元论中并未考虑到审计关系中的审计委托人,并且将审计过程局限于审计的执行过程,而实际上从委托人将审计业务委托于审计人员,签订审计业务约定书开始,整个审计过程就开始了。 二、二元论———审计的执行人和审计的授权人为审计主体 “实务就是做事,理论则是解释。”审计学作为一个完整的理论学科就应当对审计的各种现象做出科学的解释。在审计理论里有一个非常重要的概念就是审计目的,按照主体和客体的关系,审计主体之所以进行某种活动就是为了达成该主体的目的,但是审计的目的是否就是审计执行人的本身目的呢?如果我们只是把审计执行人当作审计关系中的主体,就很难对审计目的进行科学和合理的解释。因为审计执行人在进行审计的时候是按照审计委托人或是审计授权人的要求来进行审计,其本身对于审计客体而言并没有什么特别的目的,只是在接受委托之后才产生了审计目的,即是通过审计来完成审计授权人或委托人的要求。所以,如果我们在审计理论中不研究审计委托人这个主体就很难推演出审计目的。审计目的是审计委托人或授权人的目的,通过授权或委派至审计执行人,这里的审计目的便转化为审计任务。至于审计执行人为了完成审计任务而产生的目的,并不是审计目的的原意,或者并非审计目的产生的根源。 审计主体二元论的另一依据是审计关系人理论。由上图可知,审计行为的发生需要三方当事人,如果没有第三当事人(审计的授权或委托人)提出审计的要求,进行审计委托,就无法构成审计活动;而第一关系人(审计人员)是审计活动的执行者,没有第一关系人,第三关系人所发动的审计行为就不能实现。因此,第一关系人和第三关系人两者缺一不可,共同构成了审计行为的主体。 按照上述分析,审计主体二元论认为审计的主体有两个,一个是审计人,一个是审计的授权人或委托人。但是在二元论中只是提出了审计的两个主体,并未具体的解释两者之间的关系。主体是指在双方关系中起主导作用的一方,如果同时存在两个主体,是双方同时起主导作用,对审计过程具有决定性的作用,还是双方地位和作用有轻重不同之分呢?这些都是二元论没有解释的问题。 三、审计主体阶段论———二元主体的有机统一 为了能够更清楚地认识审计主体,就应当将上述两种理论综合起来分析。 一元论将审计的执行人作为审计主体,是从审计的实践过程,也就是具体的执行过程来看的。整个审计执行过程是由审计人员在保持独立性的前提下完成的,所以是由审计人员作用于审计客体,在这个过程中审计执行人占有主导地位,也正是从这个意义上来看审计的执行人理所当然的应当成为审计关系中的主体。但是一元论的不足也正是在于它的这种不完整性,如果只是将审计执行人当作审计的主体,就无法理解审计目的这一个审计理论中的重要概念,同时对于审计关系的成立是由三方关系人同时构成的,也无法解释。