云南省图书馆机构用户,欢迎您!

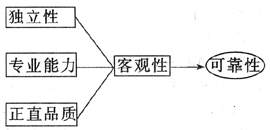

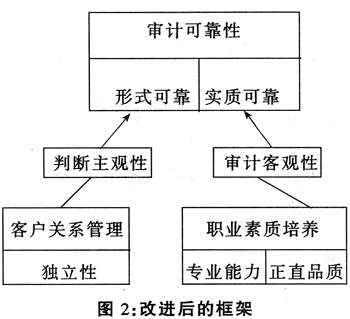

图1:泰勒可靠性框架 在这一框架中,可靠性而非传统的独立性,被视为外部独立审计的基石。而独立性与专业能力、正直品质则被并列为实现可靠性的三大子条件,通过作用于审计过程的客观性,以最终保证审计意见的可靠性。审计可靠性概念的提出具有重大的理论意义,它深刻揭示了审计质量问题的本质,实现了审计质量分析从形式到实质的回归。但是,泰勒等提出的可靠性框架逻辑仍然混乱,未对其框架内的诸范畴作出明确界定,也没有揭示其相互之间的内在联系。 针对上述框架存在的不足,笔者提出了改进后的审计质量可靠性框架,见图2。

图1:泰勒可靠性框架 在这一框架中,可靠性而非传统的独立性,被视为外部独立审计的基石。而独立性与专业能力、正直品质则被并列为实现可靠性的三大子条件,通过作用于审计过程的客观性,以最终保证审计意见的可靠性。审计可靠性概念的提出具有重大的理论意义,它深刻揭示了审计质量问题的本质,实现了审计质量分析从形式到实质的回归。但是,泰勒等提出的可靠性框架逻辑仍然混乱,未对其框架内的诸范畴作出明确界定,也没有揭示其相互之间的内在联系。 针对上述框架存在的不足,笔者提出了改进后的审计质量可靠性框架,见图2。 在改进后的框架中,独立性、专业能力、正直品质被视为外部独立审计不可或缺的三大基石;可靠性则被视为外部独立审计的惟一质量特征,也就是我们进行独立审计质量分析的核心或立足点。在这里,审计可靠性通常指的是,投资者发现注册会计师的审计工作和审计意见在任何时候都是可以信赖和依靠的。审计可靠性包含两个方面,即形式上的可靠性和实质上的可靠性。 独立性是保证审计形式可靠的基石。专业能力、正直品质则能够保证审计工作及审计意见的实质可靠。独立性在这里指的是,注册会计师与审计客户之间不存在任何可能被理性第三方视为有损其审计意见可靠性的关系,即客户关系基础上的独立性。这一定义相当于传统独立性涵义中的形式独立。对注册会计师及会计师事务所而言,无论在传统独立性框架下,还是在新的可靠性框架下,客户关系管理都是其保持独立性、避免或降低独立性风险的主要措施。而客户关系管理的直接目标则是通过影响投资者的主观判断以确保审计工作及意见的形式可靠。 在改进后的框架中,专业能力与正直品质构成了注册会计师职业素质的主要内容。作为注册会计师职业素质的技术因素,专业能力通常包括两个方面的含义:一是技术标准的制定水平,即研究能力;二是专业技术的运用水平,即应用能力。这两种能力对于确保审计质量都非常重要。正直品质作为注册会计师职业素质的道德因素,同样包括两个层次:一是指在人格上刚正不阿、坚持原则,其中就包含了传统独立性涵义中的实质独立或精神独立;二是指以会计诚信为核心的职业道德。注册会计师职业素质的培养自然包括人格修养、职业道德以及审计技术的创新和应用能力等丰富内容。以正直品质和专业能力为基石的高水平的职业素质,通过提高审计过程的客观性保证审计工作及审计意见的实质可靠。在这里,客观性指的是,注册会计师的审计工作和审计意见如实反映被审计单位的会计报表是否公允表达和不存在重大错报。当然,审计客观性并不意味着可以排斥工作中的职业判断。这是因为审计作为一种以判断为基础的职业,主观性是不可避免的。但是,相比之下,具备较高职业素质的注册会计师作出的职业判断显然更具有客观性。

在改进后的框架中,独立性、专业能力、正直品质被视为外部独立审计不可或缺的三大基石;可靠性则被视为外部独立审计的惟一质量特征,也就是我们进行独立审计质量分析的核心或立足点。在这里,审计可靠性通常指的是,投资者发现注册会计师的审计工作和审计意见在任何时候都是可以信赖和依靠的。审计可靠性包含两个方面,即形式上的可靠性和实质上的可靠性。 独立性是保证审计形式可靠的基石。专业能力、正直品质则能够保证审计工作及审计意见的实质可靠。独立性在这里指的是,注册会计师与审计客户之间不存在任何可能被理性第三方视为有损其审计意见可靠性的关系,即客户关系基础上的独立性。这一定义相当于传统独立性涵义中的形式独立。对注册会计师及会计师事务所而言,无论在传统独立性框架下,还是在新的可靠性框架下,客户关系管理都是其保持独立性、避免或降低独立性风险的主要措施。而客户关系管理的直接目标则是通过影响投资者的主观判断以确保审计工作及意见的形式可靠。 在改进后的框架中,专业能力与正直品质构成了注册会计师职业素质的主要内容。作为注册会计师职业素质的技术因素,专业能力通常包括两个方面的含义:一是技术标准的制定水平,即研究能力;二是专业技术的运用水平,即应用能力。这两种能力对于确保审计质量都非常重要。正直品质作为注册会计师职业素质的道德因素,同样包括两个层次:一是指在人格上刚正不阿、坚持原则,其中就包含了传统独立性涵义中的实质独立或精神独立;二是指以会计诚信为核心的职业道德。注册会计师职业素质的培养自然包括人格修养、职业道德以及审计技术的创新和应用能力等丰富内容。以正直品质和专业能力为基石的高水平的职业素质,通过提高审计过程的客观性保证审计工作及审计意见的实质可靠。在这里,客观性指的是,注册会计师的审计工作和审计意见如实反映被审计单位的会计报表是否公允表达和不存在重大错报。当然,审计客观性并不意味着可以排斥工作中的职业判断。这是因为审计作为一种以判断为基础的职业,主观性是不可避免的。但是,相比之下,具备较高职业素质的注册会计师作出的职业判断显然更具有客观性。