云南省图书馆机构用户,欢迎您!

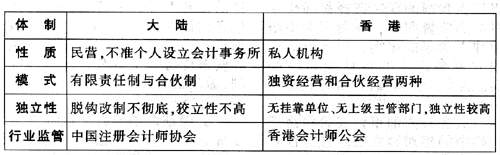

由上表我们可以看出,香港的会计师事务所基本上都是无限责任组织,性质上属于私人机构。而反观大陆,会计师事务所是国家批准成立的依法独立承办注册会计师业务的单位,而且《注册会计师法》规定只允许设立有限责任制和合伙制,而不准个人设立会计师事务所。 会计事务所体制上的差异,必将会影响到大陆、香港会计事务所的联合发展战略的顺利执行。 (二)执业环境方面的差异 大陆目前的注册会计师市场处于买方市场,会计师事务所是审计服务的出卖方,而客户则是审计服务的购买方。由于日趋激烈的竞争使得大陆的会计师事务所往往不敢得罪客户,导致应该披露的信息没有披露,更有甚者,注册会计师与客户合谋,共同欺骗广大投资者的利益。香港地区会计师事务所的执业环境相对大陆而言比较完善。一方面,香港地区的注册会计师资格的获得比较难,需要经过香港会计师公会和英国皇家特许公认会计师公会共同组织的考试;另一方面,香港地区的经济秩序完善、法律健全,这为会计师事务所的公平竞争和良性发展提供了优越的环境优势。因而,大陆和香港地区会计师事务所联合发展时,应尽可能的做到因地制宜、统筹兼顾。 (三)政策、法规方面的差异 目前,香港地区的会计师事务所可以通过以下途径间接的进入大陆的注册会计师市场提供审计服务:1.接受外国投资者的委托,代表外国投资者参加有关业务谈判,并可与大陆的注册会计师进行联合查账;2.接受大陆的会计师事务所的委托在国外核实收支,或同内地注册会计师联合开展咨询工作。就香港地区而言,大陆的注册会计师目前也还无法在香港地区直接开展审计业务。如香港会计师公会条例规定,只有香港的居民才能取得注册会计师资格。因而,势必造成了目前两地注册会计师不能完全相互认可的各自为政的局面,这势必会阻碍两地会计师事务所的联合发展。 (四)执业标准和执业规范的差异 香港地区的注册会计师的执业条件非常严格,欲从事注册会计师业务时必须具备以下条件:1.经过香港会计师公会与英国皇家特许会计师协会(ACCA)共同组织的资格考试。2.有三年以上的从事审计或相关工作的经验。当一名会计师同时具备上述两个条件时,即可取得注册会计师资格(此时,尚无执业资格),并同时成为会计师公会的会员。3.有一年的审计工作经验。此外,香港会计师公会还规定:注册会计师只有加入到会计师事务所才能从事注册会计师业务。 大陆注册会计师的执业条件为:1.具有高等专科以上学校毕业学历,或有会计或相关专业中级以上技术职称(报考条件)。2.参加全国注册会计师统一考试并成绩合格。3.从事审计工作2年以上,并可向各地注册会计师协会注册。 二、大陆、香港地区会计师事务所联合发展的措施 (一)建立两地定期相互培训、专业交流制度。具体培训和教育的内容包括:大陆和香港地区各自的法律与法规、会计准则与审计准则、计算机网络辅助审计等等相关方面的知识,使得两地的注册会计师在相互了解、求同存异的基础上广泛地开展交流与合作。 (二)充分利用计算机辅助工具,使两地会计师事务所合作与交流变得更方便,为逐步实现两地注册会计师的相互认可制度作准备。 (三)努力排除各种障碍,积极实现两地会计师事务所全方位的联合发展。必须由有关机构、部门来采取积极有效的措施,全面排除体制、执业环境、政策法规、执业标准及执业规范、收费标准及员工激励等障碍因素。在这里,大陆注册会计师协会和香港会计师公会将担负着主要的任务,从以往这两个组织的合作来看,成效还是比较明显的。因此,可以预见,在不久的将来,大陆和香港地区会计事务所全方位的联合发展的局面必将来临。

由上表我们可以看出,香港的会计师事务所基本上都是无限责任组织,性质上属于私人机构。而反观大陆,会计师事务所是国家批准成立的依法独立承办注册会计师业务的单位,而且《注册会计师法》规定只允许设立有限责任制和合伙制,而不准个人设立会计师事务所。 会计事务所体制上的差异,必将会影响到大陆、香港会计事务所的联合发展战略的顺利执行。 (二)执业环境方面的差异 大陆目前的注册会计师市场处于买方市场,会计师事务所是审计服务的出卖方,而客户则是审计服务的购买方。由于日趋激烈的竞争使得大陆的会计师事务所往往不敢得罪客户,导致应该披露的信息没有披露,更有甚者,注册会计师与客户合谋,共同欺骗广大投资者的利益。香港地区会计师事务所的执业环境相对大陆而言比较完善。一方面,香港地区的注册会计师资格的获得比较难,需要经过香港会计师公会和英国皇家特许公认会计师公会共同组织的考试;另一方面,香港地区的经济秩序完善、法律健全,这为会计师事务所的公平竞争和良性发展提供了优越的环境优势。因而,大陆和香港地区会计师事务所联合发展时,应尽可能的做到因地制宜、统筹兼顾。 (三)政策、法规方面的差异 目前,香港地区的会计师事务所可以通过以下途径间接的进入大陆的注册会计师市场提供审计服务:1.接受外国投资者的委托,代表外国投资者参加有关业务谈判,并可与大陆的注册会计师进行联合查账;2.接受大陆的会计师事务所的委托在国外核实收支,或同内地注册会计师联合开展咨询工作。就香港地区而言,大陆的注册会计师目前也还无法在香港地区直接开展审计业务。如香港会计师公会条例规定,只有香港的居民才能取得注册会计师资格。因而,势必造成了目前两地注册会计师不能完全相互认可的各自为政的局面,这势必会阻碍两地会计师事务所的联合发展。 (四)执业标准和执业规范的差异 香港地区的注册会计师的执业条件非常严格,欲从事注册会计师业务时必须具备以下条件:1.经过香港会计师公会与英国皇家特许会计师协会(ACCA)共同组织的资格考试。2.有三年以上的从事审计或相关工作的经验。当一名会计师同时具备上述两个条件时,即可取得注册会计师资格(此时,尚无执业资格),并同时成为会计师公会的会员。3.有一年的审计工作经验。此外,香港会计师公会还规定:注册会计师只有加入到会计师事务所才能从事注册会计师业务。 大陆注册会计师的执业条件为:1.具有高等专科以上学校毕业学历,或有会计或相关专业中级以上技术职称(报考条件)。2.参加全国注册会计师统一考试并成绩合格。3.从事审计工作2年以上,并可向各地注册会计师协会注册。 二、大陆、香港地区会计师事务所联合发展的措施 (一)建立两地定期相互培训、专业交流制度。具体培训和教育的内容包括:大陆和香港地区各自的法律与法规、会计准则与审计准则、计算机网络辅助审计等等相关方面的知识,使得两地的注册会计师在相互了解、求同存异的基础上广泛地开展交流与合作。 (二)充分利用计算机辅助工具,使两地会计师事务所合作与交流变得更方便,为逐步实现两地注册会计师的相互认可制度作准备。 (三)努力排除各种障碍,积极实现两地会计师事务所全方位的联合发展。必须由有关机构、部门来采取积极有效的措施,全面排除体制、执业环境、政策法规、执业标准及执业规范、收费标准及员工激励等障碍因素。在这里,大陆注册会计师协会和香港会计师公会将担负着主要的任务,从以往这两个组织的合作来看,成效还是比较明显的。因此,可以预见,在不久的将来,大陆和香港地区会计事务所全方位的联合发展的局面必将来临。