云南省图书馆机构用户,欢迎您!

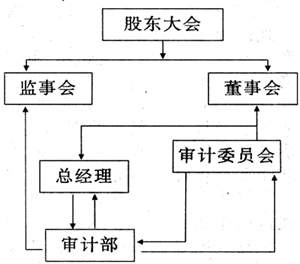

其理由有以下五个方面: 1、与国际惯例接轨。以上这种双向负责、双轨报告并保持双重关系的组织形式,与国际内部审计师协会的《内部审计实务准则》的要求相一致。西方许多公司在内部审计机构设置上都采取了这种组织形式,即内部审计部门同时向管理当局和董事会负责和报告。 2、符合我国上市公司治理的发展方向。我国上市公司大多由国有企业剥离改制而来,上市公司与大股东在人员、业务、资产等方面存在紧密的联系。上市公司的董事会缺乏独立性,监事会行同虚设,管理层得不到有效的监督,内部人控制情况严重,这些因素导致公司财务质量不高,财务造假行为在公司内部得不到遏制的现状。因此,加强对管理层的监督,在我国的现实选择是强化董事会的监督职能,在董事会中增加独立董事的比例,引入设立由独立董事组成的审计委员会制度。这符合我国国情,符合我国公司治理改革的发展方向。 3、提升内部审计在公司组织架构中的相对独立性。独立性是保证内部审计人员客观、公正或免除偏见从事审计活动的先决条件,是内部审计工作的基础。这里讲的独立性指相对独立性,在公司的组织结构中,一方面内部审计部门属于公司行政系统下的职能部门,在日常的活动中要服从于公司管理当局的指挥,结合公司经营管理的需要进行审计,这时的内部审计部门相对于其他职能部门是独立的;另一方面,内部审计协助董事会履行对管理当局的监督职责时,内部审计相对于管理当局又是独立的,这可以避免管理当局的干预。世通公司破产案能够得以披露,就得益于内部审计的相对独立性,如果内审人员无权接触董事会,不能向审计委会员直接报告工作,世通公司破产案到目前可能还没有被发现。 4、帮助审计委员会有效履行公司治理的职责。在审计委员会的组成人员中,并不是每个成员都具备财务方面的专业知识和技能,而且他们无法经常性地参与会计和审计的业务,也不可能亲自执行对公司内部控制系统的检查和评价。一方面,审计委员会若有效地履行全面 监管的职能,就需要依靠内部审计的监督职能,并经常与之保持信息的沟通与互动;另一方面,内部审计人员具有相应的专业技能和资源优势,了解公司的内部控制,做出的评价也客观公正,可以对审计委员会实施有效的帮助。 5、保证内部审计职能的充分发挥。传统审计多强调和偏重于内部审计的监督职能,忽视了内部审计的评价、鉴证和服务职能。从西方现代内部审计的发展来看,其职能的重心已转移到评价、鉴证和服务性功能上,其目的在于增加组织的价值和改进组织的经营。审计署在2002年重新颁布的《关于内部审计工作的规定》中明确内部审计的目的是"促进加强经济管理和实现经济目标"。而在这种组织模式下,内部审计机构可以充分发挥监督、评价和服务职能。在工作内容上,不仅可以检查和评估公司的财务和经营数据是否真实可靠,还可通过介入生产经营管理活动,对公司管理、经营活动的合规性和内部控制性进行检查和评估。在工作方式上,可将内部审计的关口前移,事前、事中、事后审计并重,可以体现内部审计的全面性和全过程性,向公司的管理层提出改进和加强管理的措施,协助管理明确责任,避免出现决策失误和管理失职等现象。

其理由有以下五个方面: 1、与国际惯例接轨。以上这种双向负责、双轨报告并保持双重关系的组织形式,与国际内部审计师协会的《内部审计实务准则》的要求相一致。西方许多公司在内部审计机构设置上都采取了这种组织形式,即内部审计部门同时向管理当局和董事会负责和报告。 2、符合我国上市公司治理的发展方向。我国上市公司大多由国有企业剥离改制而来,上市公司与大股东在人员、业务、资产等方面存在紧密的联系。上市公司的董事会缺乏独立性,监事会行同虚设,管理层得不到有效的监督,内部人控制情况严重,这些因素导致公司财务质量不高,财务造假行为在公司内部得不到遏制的现状。因此,加强对管理层的监督,在我国的现实选择是强化董事会的监督职能,在董事会中增加独立董事的比例,引入设立由独立董事组成的审计委员会制度。这符合我国国情,符合我国公司治理改革的发展方向。 3、提升内部审计在公司组织架构中的相对独立性。独立性是保证内部审计人员客观、公正或免除偏见从事审计活动的先决条件,是内部审计工作的基础。这里讲的独立性指相对独立性,在公司的组织结构中,一方面内部审计部门属于公司行政系统下的职能部门,在日常的活动中要服从于公司管理当局的指挥,结合公司经营管理的需要进行审计,这时的内部审计部门相对于其他职能部门是独立的;另一方面,内部审计协助董事会履行对管理当局的监督职责时,内部审计相对于管理当局又是独立的,这可以避免管理当局的干预。世通公司破产案能够得以披露,就得益于内部审计的相对独立性,如果内审人员无权接触董事会,不能向审计委会员直接报告工作,世通公司破产案到目前可能还没有被发现。 4、帮助审计委员会有效履行公司治理的职责。在审计委员会的组成人员中,并不是每个成员都具备财务方面的专业知识和技能,而且他们无法经常性地参与会计和审计的业务,也不可能亲自执行对公司内部控制系统的检查和评价。一方面,审计委员会若有效地履行全面 监管的职能,就需要依靠内部审计的监督职能,并经常与之保持信息的沟通与互动;另一方面,内部审计人员具有相应的专业技能和资源优势,了解公司的内部控制,做出的评价也客观公正,可以对审计委员会实施有效的帮助。 5、保证内部审计职能的充分发挥。传统审计多强调和偏重于内部审计的监督职能,忽视了内部审计的评价、鉴证和服务职能。从西方现代内部审计的发展来看,其职能的重心已转移到评价、鉴证和服务性功能上,其目的在于增加组织的价值和改进组织的经营。审计署在2002年重新颁布的《关于内部审计工作的规定》中明确内部审计的目的是"促进加强经济管理和实现经济目标"。而在这种组织模式下,内部审计机构可以充分发挥监督、评价和服务职能。在工作内容上,不仅可以检查和评估公司的财务和经营数据是否真实可靠,还可通过介入生产经营管理活动,对公司管理、经营活动的合规性和内部控制性进行检查和评估。在工作方式上,可将内部审计的关口前移,事前、事中、事后审计并重,可以体现内部审计的全面性和全过程性,向公司的管理层提出改进和加强管理的措施,协助管理明确责任,避免出现决策失误和管理失职等现象。