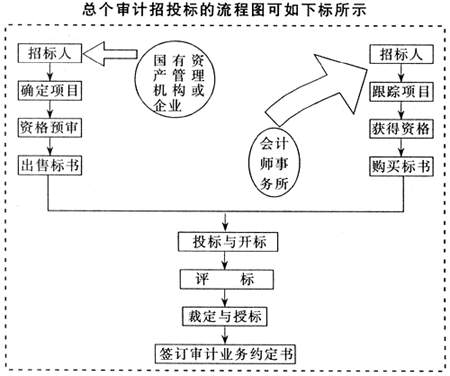

企业应向至少三家会计师事务所发出投标邀请书 (一) 招标的第一步:是向刊登招标公告或者向具有特定资质、信誉良好的会计师事务所发出投标邀请书。采用邀请投标方式的,根据《招标投标法》,向其发出投标邀请书的会计师事务所应不少于三家。招标公告或投标邀请书中要简要介绍企业的名称、地址、审计项目、审计地点与审计时间等。 会计师事务所在看到招标公告或收到投标邀请书后,需要通过资格预审的,要编制资格预审文件申请参加资格预审,这意味着投标已经开始。资格预审文件一般包括会计师事务所的一般资料、资格资信水平、审计经验记录、实施审计项目负责人与对该审计项目负责的合伙人以及其他资料。通过资格预审,排除一部分不合格的会计师事务所后。招标人对通过资格预审的投标人有偿或无偿地发放招标文件。审计规模不大的企业可不进行资格预审,直接发放招标文件,待在评标过程中同时进行资格审查,即进行“资格后审”。招标最重要的是保证审计报告质量 (二) 招标文件的编制是审计招标准备工作中的最为关键的一环,既是供会计师事务所投标报价的依据,也是正式签订审计业务约定书的基础。招标文件可以包括“投标人需知”、合同条款、投标书格式、审计业务约定书格式等部分。 “投标人需知”是招标文件的前言,主要内容是:投标人应认真、充分阅读,严格遵守其中的规定;写明开标日期、地点,若未能在规定的收标截止日期内递交的投标书将不被授予;招标文件的解释权归招标人;投标风险的承担形式以及投标书的投递方式。 招标的目的之一是尽可能降低审计成本,但最重要的目的保证审计报告质量。如果降低成本会导致审计报告质量下降,以至于不能被使用者所接受,这样的降低成本就是不可取的了。因此,也可在“投标人需知”中写明:“本公司财务决算审计不一定授给最低报价的投标者”。 “合同条款”是招标文件中的核心部分,其中规定了:①财务决算审计的目标,是对企业会计报表的合法性发表意见。②审计业务的性质,是年度财务报表审计或专项审计等。③审计的范围,凡是与招标人约定审计与注册会计师审计意见有关的资料,均属于会计报表的审计范围。④参与审计的注册会计师人数与资历,必须具备一定工作经历并且在以往审计中没有出现违背职业道德的行为。⑤审计工作程序与完成审计的时间要求。⑥明确审计费用的计算标准、方法与支付日期。⑦明确注册会计师的责任,应当在审计报告中清楚地表达对会计报表的意见,并对出具的审计报告承担责任。⑧明确违约责任与争议的解决办法。合同条款可能还需要招标人与投标人之间协商,最后在审计业务约定书中予以确认,变成审计业务约定书(正式合约)的组成部分。 事务所要找到自己的核心竞争力与企业经营特点之结合处 (三) 会计师事务所应较早地领取招标文件,成立招标小组,配备专门人才,明确分工,详细准备投标文件。要根据公开资料分析该企业以前年度经营成果、财务状况以及经营状况;了解该企业经营特点,找到自己的核心竞争力与该企业经营特点结合之处,并在投标文件中列示出来;分析招标文件的内容与要求,编制工作计划;分解审计工作内容,分别按照人工费、差旅费、函证费等各种费用合理计算报价编制报价表;对招标文件中不明的内容加以声明,并提出自己的理解,尽量缩小双方之间的分歧。 (四) 招标人收到特定会计师事务所的投标文件后,要在规定的日期召开开标会议,当场打开投标文件,确认投标文件的内容并不许再更改,然后进入评标阶段。首先对投标文件进行形式性审查,检查投标文件是否已经获得预审的投标资格,是否有投标人的法定代表签字或盖有印章,投标文件是否完整,与招标文件是否一致,其报价计算方法、金额是否正确。如果形式性审查未通过,则不能进入下一个环节。形式性审查后进入到实质性审查阶段,即审查入围会计师事务所审计工作计划是否具有可行性,配备的人员资历经历能否达到相应要求,报价是否合理等。 由于对财务决算审计进行公开招标刚刚开始,双方之间都缺乏应有的经验,可能会出现一些事先未明确的问题,因此在正是授标之前,需要予以澄清,相互之间继续沟通达成共识,然后达成综合评审报告,最后裁定其中的某一家为中标人。 裁定中标人后,招标人向中标的会计师事务所发出中标通知书,在中标通知书中写明该中标人的投标书已被接受,授标价格是多少,请在某事某地与之签订审计业务约定书。审计业务约定书签订后,总个审计招投标工作结束了,开始进入审计的实质性阶段。 链接:招标是指招标人根据需要,向潜在投标人(会计师事务所)发出投标邀请,希望以尽可能经济的方式按可接受的质量标准获得审计报告的行为。 中国的《招标投标法》中规定了公开招标与邀请招标两种形式。根据《招标投标法》第十六条规定招标人采用公开招标方式的,应当发布招标公告,并应当通过国家指定的报刊、信息网络或者其他媒介公布。由于只要是在中国境内进行招标投标活动,都适用《招标投标法》。审计招标其实并不适宜采用公开招标的方式,更适合采用邀请招标。