云南省图书馆机构用户,欢迎您!

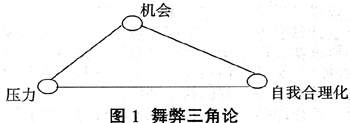

一、关注导致被审计单位可能产生舞弊的条件 目前,对舞弊成因有多种解释理论,笔者认为舞弊三角理论较好地阐述了舞弊的成因。根据舞弊三角论(如图1所示),当公司或人员存在压力(上市、配股、业绩考核等)和机会(内部控制不健全、信息不对称等)时,就会通过一系列自我合理化的借口进行舞弊,也就是说,机会和压力是舞弊产生的主要条件。所以,注册会计师必须以足够的“正当怀疑”精神关注导致被审计单位可能产生舞弊的条件,包括: 1.内部控制制度(包括内部控制牵制制度)缺乏、薄弱或执行不严。如不相容职务没有严格分工,管理人员长期包办某项业务,重要岗位的员工长期不休假或长期不轮换岗位,对管理人员超越内部控制的行为没有引起足够的重视等。 2.管理者本身很腐败,管理模式低效、不完善。如聘用雇员时,未对他们的诚实性和正直性给予应有考虑,对雇员管理和使用不当,或给他们施加巨大的压力来实现某些目标。 3.雇员自身的原因。如雇员缺乏工作保障和工作流动性大,雇员对雇主存在不合理的效益期望,或者受到信任的雇员有无法解决的个人问题,比如酗酒、吸毒、赌博、治病或其他财务压力等。 4.公司财务状况恶化。财务状况恶化往往会给公司的管理层带来业绩的压力,为了维护公司的形象或者个人的利益,管理层往往会有主动的舞弊行为。 二、关注被审计单位存在可能产生舞弊的现象 当被审计单位存在可能产生舞弊的现象,如雇主生活出现戏剧般变化(增加新车、高档住宅);供货商与客户之间关系特别密切;丢失、篡改或复制文件;被注销的支票上有不合常规的背书;存款或转账中使用反常方式;库存或应收账款余额中存在无法解释的调整;银行对账单中存在过时无法调整项目;投标最后期限发生例外(政府合同舞弊);工资系统与人事制度(档案)之间存在差异;管理上存在较大的弱点或管理人员道德水准低等,注册会计师应提升“正当怀疑”精神,通过对内部控制的评价和历史的经验,确定高风险领域(采购与合同、基建项目、签发许可证、收支频繁且人员较少的活动),从而进一步发现和揭露舞弊的可能性。 三、通过实质性测试确定被审单位是否确实存在舞弊的事实 1.挪用小额现金; 2.收入不入账、设小金库或经手人盗用收入的现金; 3.交易事项不入账,在账面上制造资金存在的假象; 4.多计或多提取各种费用,将款项挪为己用; 5.客户交来现金不开收据,或开已作废的收据; 6.篡改银行对账单或其它银行凭证; 7.伪造职工人数及加班人数和工时; 8.故意发生现金或银行账的加总错误; 9.故意将原本清楚的往来账转来转去,把账搞复杂,以便浑水摸鱼。 四、以“正当怀疑”精神对公司管理层进行有效的测试 注册会计师应以“正当怀疑”精神对公司管理层进行有效的测试。这是因为管理层有向投资者表现出在其领导下股东价值显著增长的压力。同时,高层管理人员的财务奖惩体系通常基于其对公司市值增长的贡献,这就直接提供了财务报告舞弊的动机。另一方面,管理层在企业中所占职位往往使其有能力逾越内部控制规定、操纵会计记录,进而进行会计报表舞弊。并且,在审计过程中,公司高层管理人员往往有机会通过种种手段来隐藏舞弊事实。 “正当怀疑”假设对注册会计师的要求

一、关注导致被审计单位可能产生舞弊的条件 目前,对舞弊成因有多种解释理论,笔者认为舞弊三角理论较好地阐述了舞弊的成因。根据舞弊三角论(如图1所示),当公司或人员存在压力(上市、配股、业绩考核等)和机会(内部控制不健全、信息不对称等)时,就会通过一系列自我合理化的借口进行舞弊,也就是说,机会和压力是舞弊产生的主要条件。所以,注册会计师必须以足够的“正当怀疑”精神关注导致被审计单位可能产生舞弊的条件,包括: 1.内部控制制度(包括内部控制牵制制度)缺乏、薄弱或执行不严。如不相容职务没有严格分工,管理人员长期包办某项业务,重要岗位的员工长期不休假或长期不轮换岗位,对管理人员超越内部控制的行为没有引起足够的重视等。 2.管理者本身很腐败,管理模式低效、不完善。如聘用雇员时,未对他们的诚实性和正直性给予应有考虑,对雇员管理和使用不当,或给他们施加巨大的压力来实现某些目标。 3.雇员自身的原因。如雇员缺乏工作保障和工作流动性大,雇员对雇主存在不合理的效益期望,或者受到信任的雇员有无法解决的个人问题,比如酗酒、吸毒、赌博、治病或其他财务压力等。 4.公司财务状况恶化。财务状况恶化往往会给公司的管理层带来业绩的压力,为了维护公司的形象或者个人的利益,管理层往往会有主动的舞弊行为。 二、关注被审计单位存在可能产生舞弊的现象 当被审计单位存在可能产生舞弊的现象,如雇主生活出现戏剧般变化(增加新车、高档住宅);供货商与客户之间关系特别密切;丢失、篡改或复制文件;被注销的支票上有不合常规的背书;存款或转账中使用反常方式;库存或应收账款余额中存在无法解释的调整;银行对账单中存在过时无法调整项目;投标最后期限发生例外(政府合同舞弊);工资系统与人事制度(档案)之间存在差异;管理上存在较大的弱点或管理人员道德水准低等,注册会计师应提升“正当怀疑”精神,通过对内部控制的评价和历史的经验,确定高风险领域(采购与合同、基建项目、签发许可证、收支频繁且人员较少的活动),从而进一步发现和揭露舞弊的可能性。 三、通过实质性测试确定被审单位是否确实存在舞弊的事实 1.挪用小额现金; 2.收入不入账、设小金库或经手人盗用收入的现金; 3.交易事项不入账,在账面上制造资金存在的假象; 4.多计或多提取各种费用,将款项挪为己用; 5.客户交来现金不开收据,或开已作废的收据; 6.篡改银行对账单或其它银行凭证; 7.伪造职工人数及加班人数和工时; 8.故意发生现金或银行账的加总错误; 9.故意将原本清楚的往来账转来转去,把账搞复杂,以便浑水摸鱼。 四、以“正当怀疑”精神对公司管理层进行有效的测试 注册会计师应以“正当怀疑”精神对公司管理层进行有效的测试。这是因为管理层有向投资者表现出在其领导下股东价值显著增长的压力。同时,高层管理人员的财务奖惩体系通常基于其对公司市值增长的贡献,这就直接提供了财务报告舞弊的动机。另一方面,管理层在企业中所占职位往往使其有能力逾越内部控制规定、操纵会计记录,进而进行会计报表舞弊。并且,在审计过程中,公司高层管理人员往往有机会通过种种手段来隐藏舞弊事实。 “正当怀疑”假设对注册会计师的要求