云南省图书馆机构用户,欢迎您!

民营上市公司已发展成为中国证券市场上的一个重要板块。与整个股市的趋势一致,民营上市企业的绩效在2000-2002年也经历了一个下滑的过程。通过因子分析的方法,从民营上市公司的12个指标中抽象出几个重要的易于解释的因子,分析民营上市公司这3年的绩效表现。实证结果表明,影响民营上市公司绩效的主要指标每年都有差异;民营上市公司的绩效低于总体上市公司;民营企业借“壳”上市并没有改善其经济绩效。

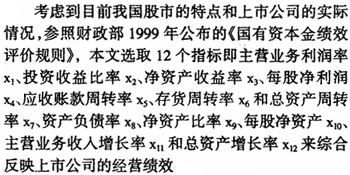

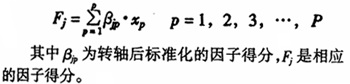

。 研究假设: 假设1:财务指标与公司经济绩效的相关假定。选取的12个财务指标可以通过因子法将其信息载荷到因子上,从而从公司的盈利能力、资产运营能力、偿债能力、资本结构和成长性5个方面综合体现上市公司经济绩效,但每一因子具体载荷的信息变量每年是有差异的。 假设2:民营上市公司年均绩效与总体上市公司年均绩效的相关假定。民营上市公司年均绩效递增并优越于总体上市公司的年均绩效。 假设3:财务处理规则的一致性和财务报表的真实性。由于国家对上市公司的财务处理有统一规定,且上市公司披露的年报是经过会计事务所审计的,假定经会计事务所审计的财务报表是可信的,不同上市公司的财务数据具有可比性。 2.研究方法与模型的选择 本文采用因子分析法,对2000-2002年三年102家民营法人控股上市公司的财务指标进行经济绩效的分析,以检验我国民营法人(包括自然人)控股上市公司绩效特征的情况。反映上市公司业绩的指标很多,如果仅以某一个指标来衡量会有很多缺陷,但指标太多会发生主次不分、混淆问题实质的现象。因此,希望从多变量或大样本中选择少数几个有代表性的综合变量,用来反映多变量的大部分信息,因子分析就是这种能够把一些具有错综复杂的变量归结为少数几个综合因子的一种多变量统计分析方法。 因子分析步骤为: (1)因子分析的数学模型,与一个多元回归方程比较相似,即每个变量都可以表示成各个因子的线形组合:

。 研究假设: 假设1:财务指标与公司经济绩效的相关假定。选取的12个财务指标可以通过因子法将其信息载荷到因子上,从而从公司的盈利能力、资产运营能力、偿债能力、资本结构和成长性5个方面综合体现上市公司经济绩效,但每一因子具体载荷的信息变量每年是有差异的。 假设2:民营上市公司年均绩效与总体上市公司年均绩效的相关假定。民营上市公司年均绩效递增并优越于总体上市公司的年均绩效。 假设3:财务处理规则的一致性和财务报表的真实性。由于国家对上市公司的财务处理有统一规定,且上市公司披露的年报是经过会计事务所审计的,假定经会计事务所审计的财务报表是可信的,不同上市公司的财务数据具有可比性。 2.研究方法与模型的选择 本文采用因子分析法,对2000-2002年三年102家民营法人控股上市公司的财务指标进行经济绩效的分析,以检验我国民营法人(包括自然人)控股上市公司绩效特征的情况。反映上市公司业绩的指标很多,如果仅以某一个指标来衡量会有很多缺陷,但指标太多会发生主次不分、混淆问题实质的现象。因此,希望从多变量或大样本中选择少数几个有代表性的综合变量,用来反映多变量的大部分信息,因子分析就是这种能够把一些具有错综复杂的变量归结为少数几个综合因子的一种多变量统计分析方法。 因子分析步骤为: (1)因子分析的数学模型,与一个多元回归方程比较相似,即每个变量都可以表示成各个因子的线形组合:  (2)在最小二乘法意义下对因子得分进行估计,即把公共因子表示成变量的线性组合,来计算各个变量或样本的因子得分,这就是因子得分函数,即用:

(2)在最小二乘法意义下对因子得分进行估计,即把公共因子表示成变量的线性组合,来计算各个变量或样本的因子得分,这就是因子得分函数,即用:  (3)以各因子的方差贡献率占这些因子总方差贡献率的比重作为权重(

(3)以各因子的方差贡献率占这些因子总方差贡献率的比重作为权重( )进行加权汇总,得出各公司的综合得分

)进行加权汇总,得出各公司的综合得分 ,并根据各公司综合得分求出年度总得分

,并根据各公司综合得分求出年度总得分 。

。