云南省图书馆机构用户,欢迎您!

本文借鉴家族企业继任模型,研究了投资者保护对公司股权结构安排产生影响的作用机理,认为投资者保护程度是决定公司股权结构安排的重要因素,公司治理结构中最优股权结构模式的选择在一定程度上受投资者保护的法律体系健全与否的影响。

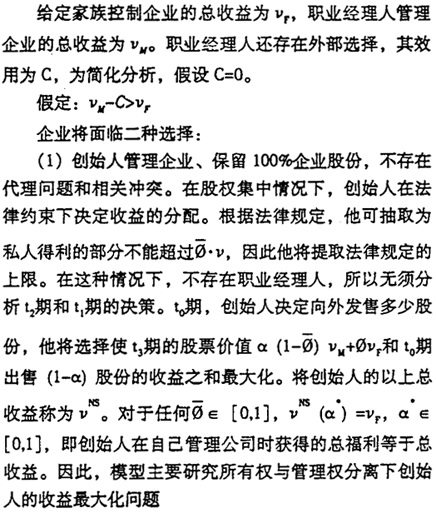

期,创始人选择是否由职业经理人或家族继续管理企业;同时决定向分散的股东出售公司股份的1-α,而保留余下的α部分。所有股东都是风险中性的。如果保留家族的管理权,则不存在所有权与管理的分离,反之则两权分离。在后一情形下,

期,创始人选择是否由职业经理人或家族继续管理企业;同时决定向分散的股东出售公司股份的1-α,而保留余下的α部分。所有股东都是风险中性的。如果保留家族的管理权,则不存在所有权与管理的分离,反之则两权分离。在后一情形下, 期,创始人将提供工资,职业经理人决定是否接受任命接管企业。

期,创始人将提供工资,职业经理人决定是否接受任命接管企业。 期,创始人选择监管力度m。

期,创始人选择监管力度m。 期,收益实现后涉及到红利和私人得益的分配问题。

期,收益实现后涉及到红利和私人得益的分配问题。  图1 家庭企业初始人的决策时序

图1 家庭企业初始人的决策时序  (2)创始人在期选择由职业经理人还是其家族成员管理企业,期监管经理人行为,限制其攫取私利行为,期收益分配采取按股东持股比例发放红利或转化为私利形式(在对股东权益保护的法律体系不健全情况下,这种私利就表现为外部盗窃形式,通常包括与相关集团交易、滥用公司机会、转移定价、过高的工资或津贴等)。 不管由谁来经营企业,他都会根据监管和法律制约情况选择适宜的侵占公司权益的水平。侵权行为表示为选择θ的大小,θ∈[0,1],由此公司红利为

(2)创始人在期选择由职业经理人还是其家族成员管理企业,期监管经理人行为,限制其攫取私利行为,期收益分配采取按股东持股比例发放红利或转化为私利形式(在对股东权益保护的法律体系不健全情况下,这种私利就表现为外部盗窃形式,通常包括与相关集团交易、滥用公司机会、转移定价、过高的工资或津贴等)。 不管由谁来经营企业,他都会根据监管和法律制约情况选择适宜的侵占公司权益的水平。侵权行为表示为选择θ的大小,θ∈[0,1],由此公司红利为 由于监督对于创始人来说是要耗费成本,而法律保护则由国家免费提供。这两种机制相互作用的结果决定着均衡状态下的最优公司股权结构。 由此本文主要研究所有权与管理权分离下创始人的权益最大化问题,判断创始人保有公司股份的最优份额,然后在不同的法律环境下(即值不同)比较创始人的总体福利状况,从而推断在何种情况下创始人将采取两权分离的公司治理形式。分析涵盖以下两种情况:一是当创始人无法分享经理人攫取的股东权益时,他与小股东的权益完全一致,例如当法律明确规定大股东不得参与经理人的侵权行为时就是这种情况。因此创始人将通过监督、呼吁等方式限制职业经理人的掠夺行为。Shleifer和Vishny(1997)[10]指出,由此大股东的监督行为对于小股东而言是一种共享的公共品;二是大股东和经理人合谋、共同侵占小股东的权益,在此情形下监督不再是股东共享的公共品,而是大股东为实现与经理的合谋采取的一种手段。第二种情形通常发生在法律制度不完善的国家,它使得模型更为复杂化,即监督具有寻租性质,意在攫取部分私利而不是为所有股东服务,从而对于大股东更具有吸引力。由此,较全面地解释了各国在公司治理模式方面的差异,指出对投资者权益的法律保护程度将影响创业者对所有权集中度的选择。

由于监督对于创始人来说是要耗费成本,而法律保护则由国家免费提供。这两种机制相互作用的结果决定着均衡状态下的最优公司股权结构。 由此本文主要研究所有权与管理权分离下创始人的权益最大化问题,判断创始人保有公司股份的最优份额,然后在不同的法律环境下(即值不同)比较创始人的总体福利状况,从而推断在何种情况下创始人将采取两权分离的公司治理形式。分析涵盖以下两种情况:一是当创始人无法分享经理人攫取的股东权益时,他与小股东的权益完全一致,例如当法律明确规定大股东不得参与经理人的侵权行为时就是这种情况。因此创始人将通过监督、呼吁等方式限制职业经理人的掠夺行为。Shleifer和Vishny(1997)[10]指出,由此大股东的监督行为对于小股东而言是一种共享的公共品;二是大股东和经理人合谋、共同侵占小股东的权益,在此情形下监督不再是股东共享的公共品,而是大股东为实现与经理的合谋采取的一种手段。第二种情形通常发生在法律制度不完善的国家,它使得模型更为复杂化,即监督具有寻租性质,意在攫取部分私利而不是为所有股东服务,从而对于大股东更具有吸引力。由此,较全面地解释了各国在公司治理模式方面的差异,指出对投资者权益的法律保护程度将影响创业者对所有权集中度的选择。