云南省图书馆机构用户,欢迎您!

本文通过实证分析后发现,近几年我国民营经济的飞速发展并未得到金融的充分支持,其具体表现是,金融支持总量上具有从属性、支持结构上具有内源性以及支持方式上具有自筹性。要想改变这种局面,金融在支持民营经济发展的过程中必须要有全新的思路,即要选准新支点、创造新模式、重构新体系、推出新品种、抢占新市场。

注:(1)资料来源:《中国统计年鉴2003》,中国统计出版社,2003 (2)民营经济主体包括:集体、个体、私营、联营、非国有控股企业。 表1的统计资料显示,1997-2002年,民营经济各资金来源占全社会的41.30%,其中,国家投资、国内贷款、利用外资占全社会相关融资形式的比重分别低于国有经济69.42个百分点、27.72个百分点和5.56个百分点,这表明民营经济从国内和国外、从财政和金融所取得的资金支持总量都处于被动的从属地位。 2.支持结构上具有内源性 与国有经济相比,民营经济的外源性融资比例极低,而内源性融资比重畸高。如表2。 表2:1994-2002年不同经济类型平均资金来源比重统计表

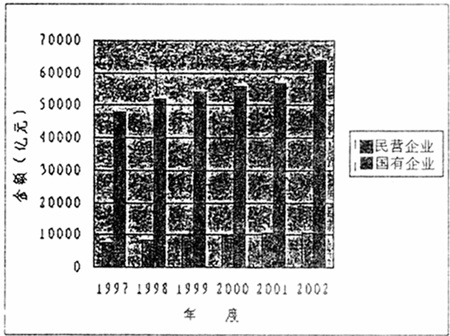

注:(1)资料来源:《中国统计年鉴2003》,中国统计出版社,2003 (2)民营经济主体包括:集体、个体、私营、联营、非国有控股企业。 表1的统计资料显示,1997-2002年,民营经济各资金来源占全社会的41.30%,其中,国家投资、国内贷款、利用外资占全社会相关融资形式的比重分别低于国有经济69.42个百分点、27.72个百分点和5.56个百分点,这表明民营经济从国内和国外、从财政和金融所取得的资金支持总量都处于被动的从属地位。 2.支持结构上具有内源性 与国有经济相比,民营经济的外源性融资比例极低,而内源性融资比重畸高。如表2。 表2:1994-2002年不同经济类型平均资金来源比重统计表  资料来源:同表1。 从表2的统计资料中我们不难发现,1997-2002年,在民营经济融资结构中,内源性融资的比重高达82.64%,而外源性融资的比重仅为17.36%,其中,国家投资、国内贷款和利用外资占民营经济相应资金来源总额的比重分别仅为1.38%、13.67%和2.31%。 3.支持方式上具有自筹性 我国民营经济的活力和成长性虽然得到社会各界的首肯,但市场化筹资的福音却并没有降临到民营经济的头上。其表现是: (1)民营经济并没有得到银行贷款的垂青 截止2002年底,商业银行向私营、个体、外资企业发放贷款的余额为10568.5亿元,仅占当年贷款余额的14.23%,而85%以上的贷款都发放给了国有企业。如图1:

资料来源:同表1。 从表2的统计资料中我们不难发现,1997-2002年,在民营经济融资结构中,内源性融资的比重高达82.64%,而外源性融资的比重仅为17.36%,其中,国家投资、国内贷款和利用外资占民营经济相应资金来源总额的比重分别仅为1.38%、13.67%和2.31%。 3.支持方式上具有自筹性 我国民营经济的活力和成长性虽然得到社会各界的首肯,但市场化筹资的福音却并没有降临到民营经济的头上。其表现是: (1)民营经济并没有得到银行贷款的垂青 截止2002年底,商业银行向私营、个体、外资企业发放贷款的余额为10568.5亿元,仅占当年贷款余额的14.23%,而85%以上的贷款都发放给了国有企业。如图1:  图1 银行向民营企业和国有企业发放贷款基本情况 由图1不难看出,民营企业与国有企业在银行贷款的支持上差距悬殊,尤其在2002年,银行新增的贷款基本上都贷给了国有企业,民营企业贷款与2001年相比不但没有上升,反而有所下降。由于以中小企业为主体的民营企业多数是劳动密集型的企业,平均利润水平不高,仅仅依靠利润留成来作为企业的主要资金来源,远远无法满足企业投资发展的需要。 (2)民营经济进入资本市场难度仍然较大 第一,就股票市场而言,经过20多年的发展,虽然国民对民营经济的认识有了较大的转变,但在民营经济平等地成为股票市场筹资主体问题上,仍然设置有一定的障碍。如有关法规对公司上市的要求之一是:公司成立在三年以上,最近三年连续盈利,原国有企业依法改制设立的或者在《公司法》实施后新组建成立,其主要发起人为国有大中型企业的,可连续计算,而民营企业则无法享受此项宽限。据统计,截止2003年6月末,以沪、深1280家A股上市公司公布的2003年中报为基础,中国境内A股市场中只有140多家上市公司的第一大股东为民营企业,民营上市公司仅占同期中国境内A股上市公司总数的11%;其中直接在境内A股市场上市的民营企业仅为60多家,约占总数的5%,通过买壳上市的民营企业为80多家,约占总数的6%。由于民营企业上市公司的股票规模普遍较小,因此,其股本占总股本的比例相对就更低,目前上市的民营企业总股本只占沪、深两市总股本的6.76%。第二,就企业债券市场而言,由于企业债券的发行实行“规模控制,集中管理,分级审批”的办法,每年由政府部门确定债券的发行规模和规模内的各项指标,在具体确定年度债券发行计划时,优先考虑农业、能源、交通、重点原材料与城市公共设施项目,以促进产业结构的调整。同时,债券发行办法还规定,发行企业债券的股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产额不低于人民币6000万元,且还要有实力雄厚、信誉良好的单位作担保。这一系列条件也限制了民营企业进入债券市场。

图1 银行向民营企业和国有企业发放贷款基本情况 由图1不难看出,民营企业与国有企业在银行贷款的支持上差距悬殊,尤其在2002年,银行新增的贷款基本上都贷给了国有企业,民营企业贷款与2001年相比不但没有上升,反而有所下降。由于以中小企业为主体的民营企业多数是劳动密集型的企业,平均利润水平不高,仅仅依靠利润留成来作为企业的主要资金来源,远远无法满足企业投资发展的需要。 (2)民营经济进入资本市场难度仍然较大 第一,就股票市场而言,经过20多年的发展,虽然国民对民营经济的认识有了较大的转变,但在民营经济平等地成为股票市场筹资主体问题上,仍然设置有一定的障碍。如有关法规对公司上市的要求之一是:公司成立在三年以上,最近三年连续盈利,原国有企业依法改制设立的或者在《公司法》实施后新组建成立,其主要发起人为国有大中型企业的,可连续计算,而民营企业则无法享受此项宽限。据统计,截止2003年6月末,以沪、深1280家A股上市公司公布的2003年中报为基础,中国境内A股市场中只有140多家上市公司的第一大股东为民营企业,民营上市公司仅占同期中国境内A股上市公司总数的11%;其中直接在境内A股市场上市的民营企业仅为60多家,约占总数的5%,通过买壳上市的民营企业为80多家,约占总数的6%。由于民营企业上市公司的股票规模普遍较小,因此,其股本占总股本的比例相对就更低,目前上市的民营企业总股本只占沪、深两市总股本的6.76%。第二,就企业债券市场而言,由于企业债券的发行实行“规模控制,集中管理,分级审批”的办法,每年由政府部门确定债券的发行规模和规模内的各项指标,在具体确定年度债券发行计划时,优先考虑农业、能源、交通、重点原材料与城市公共设施项目,以促进产业结构的调整。同时,债券发行办法还规定,发行企业债券的股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产额不低于人民币6000万元,且还要有实力雄厚、信誉良好的单位作担保。这一系列条件也限制了民营企业进入债券市场。