云南省图书馆机构用户,欢迎您!

当银行和信用社发现乡镇企业贷款项目中存在高风险项目时,通常不是将这些项目破产或重组,而是重新注资,允许继续运行,然后谎称其为安全项目。银行和信用社的逆向选择和败德行为诱发了乡镇企业预算软约束和对信贷的滥用,导致了大批农村金融机构资不抵债,最终迫使国家采取压缩贷款额度、上收贷款权限等行政措施来缓解危机。结果,无论好坏,所有的金融机构都减少了贷款发放,所有的项目都难以得到融资。当与银行和信用社的纽带切断后,依靠信贷发展的乡镇企业陷入困境也就无法避免。

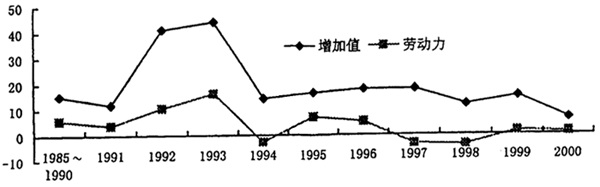

图1 1985~2000年乡镇企业增加值和劳动力增长率(%) 资料来源:《中国乡镇企业年鉴》1996~2001年。其中增加值以1985年为基期按工业品出厂价格指数进行了平减。 然而,上述两种解释与我们观察到的事实并不相符。首先,现实中既存在着私有制乡镇企业得不到银行贷款的现象,同时也存在着大量集体企业过度扩张投资、甚至滥用银行信贷的问题。其次,如果乡镇企业融资不足,其资本收益率就应保持在较高的水平上,为乡镇企业融资的银行和信用社就不应在90年代中期出现严重亏损以及大规模的呆坏帐情形。相反,如果乡镇企业的困难是由投资扩张和资本收益率下降引致,其问题则应该缓慢地表露出来,乡镇企业不应在1994年后出现增长速度急剧下降、亏损显著增加、一些年份就业绝对减少等系列问题并发的现象。第三,投资扩张无疑将引起资本收益率下降,并使乡镇企业增长速度放缓。但是,乡镇企业却存在着大量收益率低、负债严重、经营状况不良的集体企业容易得到金融机构贷款的反常行为。正是这种违背效率原则的投资行为导致了银行呆坏帐大幅度上升,迫使国家在1995年大规模地压缩乡镇企业信贷规模,上收农村金融机构的贷款权限,使大部分乡镇企业在融资上最后都遇到了麻烦。 本文认为,乡镇企业目前的困难源于银行的公有制性质以及由此引起的企业预算软约束。公有制银行由于不承担经营亏损和储户存款损失的责任,因此在甄别贷款项目时激励不足,而且容易被地方政府收买。当这些金融机构发现贷款项目中存在高风险项目时,通常不是将这些项目破产或重组,而是重新注资,允许继续运行,然后谎称其为安全项目。银行和信用社的逆向选择和败德行为使乡镇企业产生了预算软约束和对信贷的滥用。在信息不对称情况下,乡镇企业预算软约束问题容易累积,最终诱发了大批农村金融机构资不抵债的局面。此时,由于国家并不知道哪些金融机构亏损以及实际亏损额,只能采取压缩贷款额度、上收贷款权限等行政措施来缓解危机。结果,无论好坏,所有金融机构都不敢发放贷款,所有项目都难以得到融资。当与银行和信用社的纽带切断后,依靠信用发展的乡镇企业陷入困境也就无法避免。 本文接下来的内容是这样安排的:第二部分指出乡镇企业存在预算软约束的证据和原因;第三部分建立银行与乡镇企业投资关系的模型;第四部分分析引起乡镇企业产生预算软约束的条件和主要因素;第五部分解释为什么预算软约束使乡镇企业陷入困境;最后一部分总结全文,同时提出有关乡镇企业进一步发展的建议。 二、乡镇企业存在预算软约束的证据和原因 在20世纪90年代中期改制以前,乡镇企业的主体是乡村组织行使控制权的集体企业,这部分企业基本上是依靠银行和企业之间的信用发展起来的。以固定资产投资为例,1987年,乡村集体企业来自银行、信用社的贷款比重达48.4%,企业自有资金只占26.5%(注:《中国乡镇企业年鉴》,中国农业出版社,1978~1987年。)。如果再考虑流动资金来源,依靠信用发展企业的现象更加突出,因为乡镇企业的自有资金主要用于购置设备等固定资产投资,而流动资金更倚重银行贷款、企业之间应付款等。邓英淘(1992)的研究发现,1989年底乡镇企业流动资金中自有资金所占的比例不足10%。 依托外部信用积累资本、发展企业导致的直接后果是乡镇企业负债达到非常高的水平。周其仁和胡庄君(1987)早期提供的一项研究表明,80年代中期,乡镇工业企业的资产负债率为52%~57%。这一比例在以后不断攀升,1995年已达62.8%②(注:《中国乡镇企业年鉴》,中国农业出版社,1996年。)。而且,按照石恂如、尤劲柏(1997)在苏州的调查,地方政府常常采取以下措施掩盖乡镇集体企业的负债水平:(1)将债务较少的三资企业与乡村集体企业合在一起计算负债率;(2)将应收款项的呆账、贬值的库存材料和成品、淘汰和报废的固定资产仍按原值计价;(3)已关闭、停产的企业的资产与负债挂在乡镇农工商总公司或村集体经济组织的账上,不列入统计表中;(4)将地方借入的外币和企业应付的利息不入账。石恂如和尤劲柏认为,如果将这些因素考虑在内,乡镇集体企业实际的负债将高于统计所示的资产负债比例13~18个百分点。此外,乡镇集体企业自有资金中相当部分来自企业内部职工及企业所在社区居民的集资(注:《中国乡镇企业年鉴》1998年中,社会集资是被列入企业自有资金的。),这部分资金实际上属于需要偿还的企业债务。这就说明,乡镇集体企业的负债与真实的自有财产之间的比例处在极高的水平上

图1 1985~2000年乡镇企业增加值和劳动力增长率(%) 资料来源:《中国乡镇企业年鉴》1996~2001年。其中增加值以1985年为基期按工业品出厂价格指数进行了平减。 然而,上述两种解释与我们观察到的事实并不相符。首先,现实中既存在着私有制乡镇企业得不到银行贷款的现象,同时也存在着大量集体企业过度扩张投资、甚至滥用银行信贷的问题。其次,如果乡镇企业融资不足,其资本收益率就应保持在较高的水平上,为乡镇企业融资的银行和信用社就不应在90年代中期出现严重亏损以及大规模的呆坏帐情形。相反,如果乡镇企业的困难是由投资扩张和资本收益率下降引致,其问题则应该缓慢地表露出来,乡镇企业不应在1994年后出现增长速度急剧下降、亏损显著增加、一些年份就业绝对减少等系列问题并发的现象。第三,投资扩张无疑将引起资本收益率下降,并使乡镇企业增长速度放缓。但是,乡镇企业却存在着大量收益率低、负债严重、经营状况不良的集体企业容易得到金融机构贷款的反常行为。正是这种违背效率原则的投资行为导致了银行呆坏帐大幅度上升,迫使国家在1995年大规模地压缩乡镇企业信贷规模,上收农村金融机构的贷款权限,使大部分乡镇企业在融资上最后都遇到了麻烦。 本文认为,乡镇企业目前的困难源于银行的公有制性质以及由此引起的企业预算软约束。公有制银行由于不承担经营亏损和储户存款损失的责任,因此在甄别贷款项目时激励不足,而且容易被地方政府收买。当这些金融机构发现贷款项目中存在高风险项目时,通常不是将这些项目破产或重组,而是重新注资,允许继续运行,然后谎称其为安全项目。银行和信用社的逆向选择和败德行为使乡镇企业产生了预算软约束和对信贷的滥用。在信息不对称情况下,乡镇企业预算软约束问题容易累积,最终诱发了大批农村金融机构资不抵债的局面。此时,由于国家并不知道哪些金融机构亏损以及实际亏损额,只能采取压缩贷款额度、上收贷款权限等行政措施来缓解危机。结果,无论好坏,所有金融机构都不敢发放贷款,所有项目都难以得到融资。当与银行和信用社的纽带切断后,依靠信用发展的乡镇企业陷入困境也就无法避免。 本文接下来的内容是这样安排的:第二部分指出乡镇企业存在预算软约束的证据和原因;第三部分建立银行与乡镇企业投资关系的模型;第四部分分析引起乡镇企业产生预算软约束的条件和主要因素;第五部分解释为什么预算软约束使乡镇企业陷入困境;最后一部分总结全文,同时提出有关乡镇企业进一步发展的建议。 二、乡镇企业存在预算软约束的证据和原因 在20世纪90年代中期改制以前,乡镇企业的主体是乡村组织行使控制权的集体企业,这部分企业基本上是依靠银行和企业之间的信用发展起来的。以固定资产投资为例,1987年,乡村集体企业来自银行、信用社的贷款比重达48.4%,企业自有资金只占26.5%(注:《中国乡镇企业年鉴》,中国农业出版社,1978~1987年。)。如果再考虑流动资金来源,依靠信用发展企业的现象更加突出,因为乡镇企业的自有资金主要用于购置设备等固定资产投资,而流动资金更倚重银行贷款、企业之间应付款等。邓英淘(1992)的研究发现,1989年底乡镇企业流动资金中自有资金所占的比例不足10%。 依托外部信用积累资本、发展企业导致的直接后果是乡镇企业负债达到非常高的水平。周其仁和胡庄君(1987)早期提供的一项研究表明,80年代中期,乡镇工业企业的资产负债率为52%~57%。这一比例在以后不断攀升,1995年已达62.8%②(注:《中国乡镇企业年鉴》,中国农业出版社,1996年。)。而且,按照石恂如、尤劲柏(1997)在苏州的调查,地方政府常常采取以下措施掩盖乡镇集体企业的负债水平:(1)将债务较少的三资企业与乡村集体企业合在一起计算负债率;(2)将应收款项的呆账、贬值的库存材料和成品、淘汰和报废的固定资产仍按原值计价;(3)已关闭、停产的企业的资产与负债挂在乡镇农工商总公司或村集体经济组织的账上,不列入统计表中;(4)将地方借入的外币和企业应付的利息不入账。石恂如和尤劲柏认为,如果将这些因素考虑在内,乡镇集体企业实际的负债将高于统计所示的资产负债比例13~18个百分点。此外,乡镇集体企业自有资金中相当部分来自企业内部职工及企业所在社区居民的集资(注:《中国乡镇企业年鉴》1998年中,社会集资是被列入企业自有资金的。),这部分资金实际上属于需要偿还的企业债务。这就说明,乡镇集体企业的负债与真实的自有财产之间的比例处在极高的水平上