云南省图书馆机构用户,欢迎您!

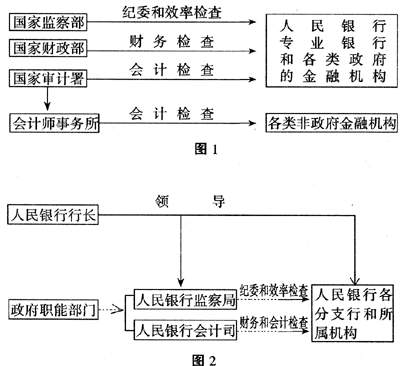

在人民银行内部与国家监察部、财政部、审计署对口的部门和单位是监察局和会计司,他们的职责是在行长的领导下,检查监督人民银行各级部门和单位的职责履行、纪律和财务管理政策制度的执行以及效率情况。 目前我国人民银行的内部监管体系的构成如图2所示: 其中:人民银行总行长就金融监察、财务管理和会计审计工作分别向国家监察部、财政部和审计署负责,具体工作则是在人民银行行长的领导和监察部、财政部以及审计署的共同监督下由人民银行监察局和会计司执行;监察部、财政部和审计署应当派出巡视监察员监视和检查人民银行内部监察局和会计司的工作;财政部还必须有专人负责对人民银行各分行的货币发行业务进行会计检查,确保货币发行利润全部解缴国库。 此外,在我国银行体系内部由会计司及其下属各机构分别对人民银行本部及各分支机构负责稽核和审计监督工作。 在上述金融监管体系模式下,我们认为审计在其中的地位和作用是: (一)金融监管体系中的审计由外部审计和内部审计两部分组成 其中:外部审计是完全独立于金融组织和部门之外的专职审计机构,它由政府审计机关和社会审计组织组成,行使外部审计监督权;内部审计由相对独立的金融组织内部专职机构组成,行使内部审计监督权。 (二)外部审计组织在金融监管体系中处于更高层次监督地位,它与其他监督形式之间不是并列的关系,而是上下关系,它是对其他监督形式的再监督 外部审计中的政府审计与社会审计在地位和监督作用上也不是并列和相同。其中政府审计在整个金融监管审计中始终处于主导地位。它的主要作用一是通过审计保证政府金融组织在国家财政资金和预算资金管理中的安全性,并就人民银行财政和预算资金以及货币发行的合理性、效益性提出建设性的意见;二是对国家金融组织、部门和单位的领导干部在任期内的经济责任履行情况进行审查监督,从源头上防治官员的腐败,保证金融干部管理队伍的廉洁自律。 社会审计在金融监管体系中同样具有十分超脱的独立地位,但是社会审计是在政府审计业务指导下的,由政府审计部门授权或在授权范围内接受其他经济组织和法人的委托下独立开展相应的监督工作。 (三)内部审计是外部审计的基础 一个组织健全、制度完善、执行有效的内部审计机构将有利于国家方针政策的贯彻实施。对于商业银行和其他金融组织而言,建立和不断完善内部审计制度是进行金融监管的有力助手。 商业银行和其他金融组织作为经营货币资金的一类特殊企业,其经营和管理上有其自身的特点,由于它们所经营的货币作为支付手段是一种特殊的商品,因此在市场经济条件下是有相当的风险性。商业银行作为企业与其他企业一样为了自身的生存和发展,需要不断的运用自身所掌握的资金去创造新的价值,以补偿原有的支出成本和取得盈利。但是市场经济的竞争特点决定了企业经营的风险性,而这种经营的风险性对于金融企业而言则更大。因为商业银行与其他金融组织与国民经济的各个部门都有着密切的联系,金融风险比其他经营风险的危险性更高,它不仅直接威胁和制约着商业银行和其他金融组织自身的存亡,而且极大地影响着整个国民经济的稳定和发展。 为了确保商业银行和其他金融组织在整个业务经营过程中各个环节得到全面的控制和相互制约,以保障其经营的安全性,我国未来的金融监管体系中有必要在成本效益服从于安全性的原则下,在各商业银行以及其他金融组织中建立和健全直接由中央银行领导和国家政府审计部门进行监督的,具有相对独立性和权威性的内部审计机制。它的主要作用是对各商业银行企业和其他金融组织的财务状况和经营风险进行经常性的检查与监督,其主要职责是实行金融经营的监控和金融风险的预警。

在人民银行内部与国家监察部、财政部、审计署对口的部门和单位是监察局和会计司,他们的职责是在行长的领导下,检查监督人民银行各级部门和单位的职责履行、纪律和财务管理政策制度的执行以及效率情况。 目前我国人民银行的内部监管体系的构成如图2所示: 其中:人民银行总行长就金融监察、财务管理和会计审计工作分别向国家监察部、财政部和审计署负责,具体工作则是在人民银行行长的领导和监察部、财政部以及审计署的共同监督下由人民银行监察局和会计司执行;监察部、财政部和审计署应当派出巡视监察员监视和检查人民银行内部监察局和会计司的工作;财政部还必须有专人负责对人民银行各分行的货币发行业务进行会计检查,确保货币发行利润全部解缴国库。 此外,在我国银行体系内部由会计司及其下属各机构分别对人民银行本部及各分支机构负责稽核和审计监督工作。 在上述金融监管体系模式下,我们认为审计在其中的地位和作用是: (一)金融监管体系中的审计由外部审计和内部审计两部分组成 其中:外部审计是完全独立于金融组织和部门之外的专职审计机构,它由政府审计机关和社会审计组织组成,行使外部审计监督权;内部审计由相对独立的金融组织内部专职机构组成,行使内部审计监督权。 (二)外部审计组织在金融监管体系中处于更高层次监督地位,它与其他监督形式之间不是并列的关系,而是上下关系,它是对其他监督形式的再监督 外部审计中的政府审计与社会审计在地位和监督作用上也不是并列和相同。其中政府审计在整个金融监管审计中始终处于主导地位。它的主要作用一是通过审计保证政府金融组织在国家财政资金和预算资金管理中的安全性,并就人民银行财政和预算资金以及货币发行的合理性、效益性提出建设性的意见;二是对国家金融组织、部门和单位的领导干部在任期内的经济责任履行情况进行审查监督,从源头上防治官员的腐败,保证金融干部管理队伍的廉洁自律。 社会审计在金融监管体系中同样具有十分超脱的独立地位,但是社会审计是在政府审计业务指导下的,由政府审计部门授权或在授权范围内接受其他经济组织和法人的委托下独立开展相应的监督工作。 (三)内部审计是外部审计的基础 一个组织健全、制度完善、执行有效的内部审计机构将有利于国家方针政策的贯彻实施。对于商业银行和其他金融组织而言,建立和不断完善内部审计制度是进行金融监管的有力助手。 商业银行和其他金融组织作为经营货币资金的一类特殊企业,其经营和管理上有其自身的特点,由于它们所经营的货币作为支付手段是一种特殊的商品,因此在市场经济条件下是有相当的风险性。商业银行作为企业与其他企业一样为了自身的生存和发展,需要不断的运用自身所掌握的资金去创造新的价值,以补偿原有的支出成本和取得盈利。但是市场经济的竞争特点决定了企业经营的风险性,而这种经营的风险性对于金融企业而言则更大。因为商业银行与其他金融组织与国民经济的各个部门都有着密切的联系,金融风险比其他经营风险的危险性更高,它不仅直接威胁和制约着商业银行和其他金融组织自身的存亡,而且极大地影响着整个国民经济的稳定和发展。 为了确保商业银行和其他金融组织在整个业务经营过程中各个环节得到全面的控制和相互制约,以保障其经营的安全性,我国未来的金融监管体系中有必要在成本效益服从于安全性的原则下,在各商业银行以及其他金融组织中建立和健全直接由中央银行领导和国家政府审计部门进行监督的,具有相对独立性和权威性的内部审计机制。它的主要作用是对各商业银行企业和其他金融组织的财务状况和经营风险进行经常性的检查与监督,其主要职责是实行金融经营的监控和金融风险的预警。