云南省图书馆机构用户,欢迎您!

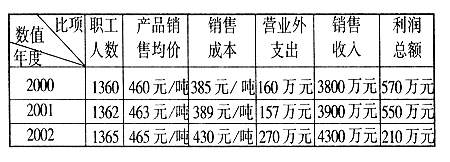

从分析中发现该企业2002年度销售成本、营业外支出存在异常,导致本年利润的变动不符合客观规律,有可能存在隐瞒利润的情况。据此,我们对有可能隐瞒利润的账务处理进行重点审计,结果查出该企业通过虚列支出、少转材料成本差异等手段隐瞒利润320多万元。 三、关联分析法 所谓关联分析法,是通过对一个事项的审计分析,推测与该事项相关联的其他事项的正确性,进而分析判断关联事物的合规性、合法 性。我们曾经审计过一个粮食企业,报表反映当年报损洪灾损失稻谷290万元,该项报损手续齐全,报批程序合规,无懈可击。为了验证其真实性,我们抓住"运输费"这个与粮食仓储量密切相关的关联事项进行分析。运输发票是车主报销运费的惟一凭证,造假的可能性很少,而运输发票上,详细记载了粮食的调进调出、调往地点,调运数等。因此,我们以此为切入点,对水灾发生前半个月该企业的所有运输发票,分库统计调出数量,调往地点,调入数量,调入地点,再与仓库的收发登记表及财务报表进行核对,结果发现,该企业在洪灾发生前,几个容易浸淹的仓库的粮食已调空,洪灾到来之前,仓库已无存粮,根本不存在稻谷被淹的事实,从而查出该企业虚报洪灾损失290万元的严重违纪事实。 关联分析法的关键是要找准造假可能性最少的关联事项,因为与审计事项相联系的可能有多个关联事项。如对保险公司车辆事故假赔案的审计,事故现场照片往往是最重要的关联事项,可信度较高,其他如勘查报告、事故报案登记等关联事项人为造假的可能性较大。我们在审查一个货运车被撞事故的理赔案卷时发现该案卷的要素齐全,手续完备,但我们在仔细审查事故现场照片时,造假者却露出了马脚:事故现场是在一条划了分道线的水泥公路上,而档案中的出事地点载记,是在一条坑洼不平的柏油路上,很显然这是一个采用移花接木的方式编造的假赔案。 四、排除分析法 被审计单位的经济业务多而复杂,采用排除分析法可以缩短审计时间,节约审计成本。其具体做法是:先确定审计目标,然后将与审计目标无关或关系不大的事项逐步排除,最后将保留下来的与审计目标密切相关的审计事项进行重点查证,最终达到审计目标。我们在审计某保险公司时,对假赔案的审计采用了这一方法。该公司一年的赔案有上千个,涉及家庭财产、运工、林业、企财、货运等多个险种,如果逐一审查,需要漫长的时间,于是,我们对该公司险种设置的特点进行分析,逐项排除。家庭财产保险,理赔金额不大,一般理赔都在1000元以下,对于造假者来说,不太可能花去很大的精力来造一个几百元的假赔案,首先可以排除该险种;林业保险数量较少,保险单位相对固定,造假的可能性较少,也可以排除,而运工险理赔金额大,流 动性强,理赔对象不固定,造假的可能较大。企业财产保险因为涉及到一些企业的利益,如减免保险等也有可能企业配合造假,基于以上分析,我们把审计的重点锁定在运工险与企业财产险上,结果只用了较短的时间就查出该公司虚假理赔案件11个,套取现金到账外,私设"小金库"金额达40多万元。

从分析中发现该企业2002年度销售成本、营业外支出存在异常,导致本年利润的变动不符合客观规律,有可能存在隐瞒利润的情况。据此,我们对有可能隐瞒利润的账务处理进行重点审计,结果查出该企业通过虚列支出、少转材料成本差异等手段隐瞒利润320多万元。 三、关联分析法 所谓关联分析法,是通过对一个事项的审计分析,推测与该事项相关联的其他事项的正确性,进而分析判断关联事物的合规性、合法 性。我们曾经审计过一个粮食企业,报表反映当年报损洪灾损失稻谷290万元,该项报损手续齐全,报批程序合规,无懈可击。为了验证其真实性,我们抓住"运输费"这个与粮食仓储量密切相关的关联事项进行分析。运输发票是车主报销运费的惟一凭证,造假的可能性很少,而运输发票上,详细记载了粮食的调进调出、调往地点,调运数等。因此,我们以此为切入点,对水灾发生前半个月该企业的所有运输发票,分库统计调出数量,调往地点,调入数量,调入地点,再与仓库的收发登记表及财务报表进行核对,结果发现,该企业在洪灾发生前,几个容易浸淹的仓库的粮食已调空,洪灾到来之前,仓库已无存粮,根本不存在稻谷被淹的事实,从而查出该企业虚报洪灾损失290万元的严重违纪事实。 关联分析法的关键是要找准造假可能性最少的关联事项,因为与审计事项相联系的可能有多个关联事项。如对保险公司车辆事故假赔案的审计,事故现场照片往往是最重要的关联事项,可信度较高,其他如勘查报告、事故报案登记等关联事项人为造假的可能性较大。我们在审查一个货运车被撞事故的理赔案卷时发现该案卷的要素齐全,手续完备,但我们在仔细审查事故现场照片时,造假者却露出了马脚:事故现场是在一条划了分道线的水泥公路上,而档案中的出事地点载记,是在一条坑洼不平的柏油路上,很显然这是一个采用移花接木的方式编造的假赔案。 四、排除分析法 被审计单位的经济业务多而复杂,采用排除分析法可以缩短审计时间,节约审计成本。其具体做法是:先确定审计目标,然后将与审计目标无关或关系不大的事项逐步排除,最后将保留下来的与审计目标密切相关的审计事项进行重点查证,最终达到审计目标。我们在审计某保险公司时,对假赔案的审计采用了这一方法。该公司一年的赔案有上千个,涉及家庭财产、运工、林业、企财、货运等多个险种,如果逐一审查,需要漫长的时间,于是,我们对该公司险种设置的特点进行分析,逐项排除。家庭财产保险,理赔金额不大,一般理赔都在1000元以下,对于造假者来说,不太可能花去很大的精力来造一个几百元的假赔案,首先可以排除该险种;林业保险数量较少,保险单位相对固定,造假的可能性较少,也可以排除,而运工险理赔金额大,流 动性强,理赔对象不固定,造假的可能较大。企业财产保险因为涉及到一些企业的利益,如减免保险等也有可能企业配合造假,基于以上分析,我们把审计的重点锁定在运工险与企业财产险上,结果只用了较短的时间就查出该公司虚假理赔案件11个,套取现金到账外,私设"小金库"金额达40多万元。