云南省图书馆机构用户,欢迎您!

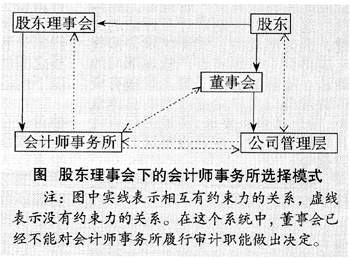

由于审计鉴证业务与咨询业务的分离,会计师事务所与公司股东之间的委托代理关系转变为与公司的经营管理层的委托代理关系,这种关系在现在的机构安排上并不牢固,设计一个独立的监管系统,允许股东行使与审计事务相关的权利,取消管理层委任会计师事务所和决定其报酬的权力,将有助于提升审计独立性。 创新公司监管机构首先应改变由董事会来决定外部会计师事务所的选择和审计费用的问题,应建立一个有效的监管系统,让外部股东不受董事会和其他公司管理层的影响来决定外部会计师事务所的相关问题,在股东中设立股东理事会,其惟一责任是注册会计师的选择、替换和审计费用。新的组织系统的建立可能采取不同的形式,但要完成预定的目标应有以下特征:(1)股东理事应从股东而不是管理层中挑选;(2)董事有权利以股东的身份行使投票表决权,但没有权利去选择股东理事会;(3)股东理事会除了选择会计师事务所和决定其报酬外,无其他行政职责;(4)董事会成员和股东理事成员不能在两机构中同时任职;(5)股东理事会有权力召开审计会议和索取有关公司信息;(6)董事会在选择会计师事务所和决定其报酬方面不起作用;(7)会计师事务所仅仅通过股东理事会向股东大会负责。 如图,聘用会计师事务所提供审计服务由股东理事会决定(如对财务报告做出审查),但是聘用同样的会计师事务所进行咨询业务应由董事会决定,董事会和股东理事会应独立设立,而不应有兼职的成员。很显然,由于做出决策的组织是与管理层相独立的,无论在形式上还是实质上,因此这样的结构允许股东直接行使他们的权利。上述模式的终极职能是使董事会不能参与和外部会计师事务所的审计职能相关联的决策。 不论是从形式上还是实质上,会计师事务所都应具有独立性,即使管理层雇用同一公司提供咨询服务也应如此,因为雇用咨询公司是董事会的职责之一,所以决定咨询业务的职权完全独立于决定雇用会计师事务所和支付其报酬执行审计业务的职权是非常必要的。在此模式下,股东理事会解雇会计师事务所与咨询业务毫无牵连。同样的,董事会解雇或者更换咨询公司(甚至就是执行审计业务的公司)与审计业务毫无牵连。另外,在这种模式下,审计业务的定价由审计业务的市场竞争而来的,这种方法比起试图禁止审计公司提供咨询业务来,更有可能解决审计独立性问题。

由于审计鉴证业务与咨询业务的分离,会计师事务所与公司股东之间的委托代理关系转变为与公司的经营管理层的委托代理关系,这种关系在现在的机构安排上并不牢固,设计一个独立的监管系统,允许股东行使与审计事务相关的权利,取消管理层委任会计师事务所和决定其报酬的权力,将有助于提升审计独立性。 创新公司监管机构首先应改变由董事会来决定外部会计师事务所的选择和审计费用的问题,应建立一个有效的监管系统,让外部股东不受董事会和其他公司管理层的影响来决定外部会计师事务所的相关问题,在股东中设立股东理事会,其惟一责任是注册会计师的选择、替换和审计费用。新的组织系统的建立可能采取不同的形式,但要完成预定的目标应有以下特征:(1)股东理事应从股东而不是管理层中挑选;(2)董事有权利以股东的身份行使投票表决权,但没有权利去选择股东理事会;(3)股东理事会除了选择会计师事务所和决定其报酬外,无其他行政职责;(4)董事会成员和股东理事成员不能在两机构中同时任职;(5)股东理事会有权力召开审计会议和索取有关公司信息;(6)董事会在选择会计师事务所和决定其报酬方面不起作用;(7)会计师事务所仅仅通过股东理事会向股东大会负责。 如图,聘用会计师事务所提供审计服务由股东理事会决定(如对财务报告做出审查),但是聘用同样的会计师事务所进行咨询业务应由董事会决定,董事会和股东理事会应独立设立,而不应有兼职的成员。很显然,由于做出决策的组织是与管理层相独立的,无论在形式上还是实质上,因此这样的结构允许股东直接行使他们的权利。上述模式的终极职能是使董事会不能参与和外部会计师事务所的审计职能相关联的决策。 不论是从形式上还是实质上,会计师事务所都应具有独立性,即使管理层雇用同一公司提供咨询服务也应如此,因为雇用咨询公司是董事会的职责之一,所以决定咨询业务的职权完全独立于决定雇用会计师事务所和支付其报酬执行审计业务的职权是非常必要的。在此模式下,股东理事会解雇会计师事务所与咨询业务毫无牵连。同样的,董事会解雇或者更换咨询公司(甚至就是执行审计业务的公司)与审计业务毫无牵连。另外,在这种模式下,审计业务的定价由审计业务的市场竞争而来的,这种方法比起试图禁止审计公司提供咨询业务来,更有可能解决审计独立性问题。