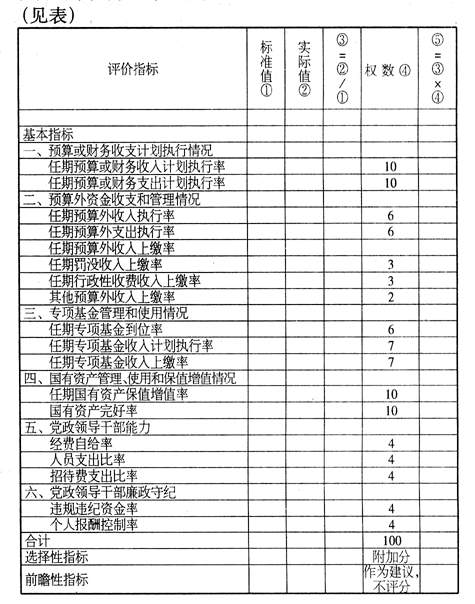

具体归纳为六类、十五个指标。 1.反映预算或财务收支计划执行情况的评价指标: ①任期预算收入或财务收入计划执行率=(任期实际完成的预算收入或财务收入/任期预算收入或财务收入计划)×100%; ②任期预算支出或财务支出计划执行率=(任期实际预算支出或财务支出/任期预算支出或财务支出计划)×100%; 2.反映预算外资金收入、支出和管理情况的评价 指标: ①任期预算外收入执行率=(任期实际预算外收入/任期预算外收入计划)×100%; ②任期预算外支出执行率=(任期实际预算外支出/任期预算外支出计划)×100%; ③任期预算外资金收入上缴率,分罚没收入、行政性收费和其他预算外收入计算,其中任期罚没收入上缴率=(任期罚没收入上缴财政数/任期罚没收入)×100%,任期行政性收费收入上缴率=(任期行政性收费收入上缴财政数/任期行政性收费收入)×100%。其他同。 3.反映专项基金的管理和使用情况的评价指标: ①任期专项基金到位率=(任期实际到位专项基金/任期计划到位专项基金)×100%; ②任期专项基金收入计划执行率=(任期实际专项基金收入/任期专项基金收入计划)×100%; ③任期专项基金收入上缴率=(任期专项基金收入上缴财政数/任期专项基金收入)×100%。 4.反映国有资产的管理、使用及保值增值情况的评价指标: ①对于经营性的国有资产以保值增值为目标,计算任期国有资产保值增值率=(任期末国有资产账面累计数/任期初国有资产账面累计数)×100%; ②对于非经营性国有资产以资产安全、有效使用为目的,计算国有资产完好率=(任期末完好国有资产累计数/任期初国有资产账面累计数)×100%。 5.反映党政领导干部组织收入、控制支出能力的评价指标: ①经费自给率=〔(事业收入+经营收入+附属单位上缴收入+其他收入)/(事业支出+经营支出)〕×100%;②人员支出比率=(人员工资、福利等支出/事业支出)×100%; ③招待费支出比率=(招待费支出/事业支出)×100%。 6.反映党政领导干部廉正守纪的评价指标: ①违规违纪资金率=(审查出的违规违纪资金/审计资金总额)×100%; ②个人报酬控制率=(领导干部个人报酬-国家 标准)/国家标准×100%。 7.选择性指标: 党政机关领导干部任期经济责任审计,依审计对象各有侧重:①对县级和县级以上党政领导干部,侧重于评价国民经济计划完成情况和社会发展目标的实现情况,可参考当地国民生产总增长率。②对乡镇党政领导干部,侧重于评价乡镇经济的发展情况、乡镇国有资产及集体资产增值情况、乡镇基本投入及效益情况、农民负担情况和执行国家财经法规及遵守廉政规定的情况,可参考乡镇企业利税增长率、引进外资计划完成率、农民负担控制率。③部门单位领导干部,侧重于评价财政、财务收支情况,行政性收费、罚没收入的执行情况,代管资金(基金)的收支、管理情况,国有资产管理使用和保值增值情况,遵守国家财经法规和廉政规 定的情况。 8.前瞻性指标:从发展的观点设置的指标,如在人才引进、高科技产业发展、环境保护方面设置的指标。 依指标对评价经济责任履行情况的重要性,分别赋予不同的权重,形成如下评价指标体系和评分办法:(见表)

该评价指标体系较为全面地反映了党领导干部经济责任的各个方面,简便、明了,且对不同审计对象有一定灵活性,能否有效应用,需要继续进行理论研究和实践检验。