云南省图书馆机构用户,欢迎您!

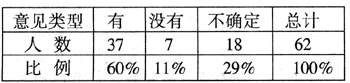

看来大部分答卷者认为审计机关除了有为政府服务的职责外,还有为人大服务的职责,也把人大视为被服务对象之一(这与把政府视为主要服务对象是不矛盾的);少部分答卷者对审计机关有为人大服务的职责持不定或否定观点。有相当比例的答卷者没肯定甚至否定审计机关有为人大的服务职责是由于这部分答卷者从现行审计体制角度考虑,审计机关与政府之间存在直接的领导与被领导、制约与被制约、服务与被服务关系,而与人大则不存在这些直接关系。而政府与人大又存在监督与被监督关系。因而"一仆难事二主",审计机关应为或首先为政府服务,为政府利益所考虑。这两种观点从不同角度去分析同一问题,都有其合理性。我们认为这种分歧的存在就说明了问题:审计机关与人大之间关系受政府制约大。 (2)审计机关向人大提交预算执行方面的审计工作报告的意义是?

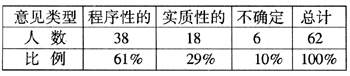

看来大部分答卷者认为审计机关除了有为政府服务的职责外,还有为人大服务的职责,也把人大视为被服务对象之一(这与把政府视为主要服务对象是不矛盾的);少部分答卷者对审计机关有为人大服务的职责持不定或否定观点。有相当比例的答卷者没肯定甚至否定审计机关有为人大的服务职责是由于这部分答卷者从现行审计体制角度考虑,审计机关与政府之间存在直接的领导与被领导、制约与被制约、服务与被服务关系,而与人大则不存在这些直接关系。而政府与人大又存在监督与被监督关系。因而"一仆难事二主",审计机关应为或首先为政府服务,为政府利益所考虑。这两种观点从不同角度去分析同一问题,都有其合理性。我们认为这种分歧的存在就说明了问题:审计机关与人大之间关系受政府制约大。 (2)审计机关向人大提交预算执行方面的审计工作报告的意义是? 在61%答卷者看来,审预算从某种意义上讲就是审政府,因此对作为政府组成部门的审计机关对预算执行问题进行审查、披露和处理的程度与能力持怀疑态度。再者,审计报告在提交人大审议之前必须先征求政府的意见。所以审计报告提交人大审议,其程序性意义要大于实质性意义。另有29%答卷者认为,一方面审计机关在预算审计中确能发现、制止和处理一些问题;另一方面,审计报告提交人大审议之后,的确加强了审计机关的预算审计工作,并从整体上改进了政府财政预算工作,因而实质性意义比较突出。我们认为这两种认识的分歧主要在于对现行体制下审计机关在预算执行审计中审查、披露和处理问题的广度、深度和力度上的不同理解。而问题的实质在于决定"度"的高低的不是审计机关自身,也不是人大,而是审计机关和财政部门同一个领导者---政府。 (3)当前人大是否拥有检查财政预算收支或公共资金使用情况的有效途径和手段?

在61%答卷者看来,审预算从某种意义上讲就是审政府,因此对作为政府组成部门的审计机关对预算执行问题进行审查、披露和处理的程度与能力持怀疑态度。再者,审计报告在提交人大审议之前必须先征求政府的意见。所以审计报告提交人大审议,其程序性意义要大于实质性意义。另有29%答卷者认为,一方面审计机关在预算审计中确能发现、制止和处理一些问题;另一方面,审计报告提交人大审议之后,的确加强了审计机关的预算审计工作,并从整体上改进了政府财政预算工作,因而实质性意义比较突出。我们认为这两种认识的分歧主要在于对现行体制下审计机关在预算执行审计中审查、披露和处理问题的广度、深度和力度上的不同理解。而问题的实质在于决定"度"的高低的不是审计机关自身,也不是人大,而是审计机关和财政部门同一个领导者---政府。 (3)当前人大是否拥有检查财政预算收支或公共资金使用情况的有效途径和手段? 此问题试图将预算审计与人大预算监督联系起来分析,看审计监督到底在人大监督机制中意义如何。问卷结果出现了很巧合的均衡,除"不清楚"3人外,其余59人"清楚者"中持"肯定"观点和"否定"观点的几乎相当:"肯定方",即"拥有"者和"基本拥有"者29人;"否定方",即"基本不拥有"和"不拥有"者30人。在"肯定方"看来,审计监督当前的确是检查财政预算的主要途径和手段,无论其对人大监督意义和作用来说是程序性的还是实质性的,这点都不能否认。既然人大在实施预算监督中运用了审计报告或借助了审计监督,那么就不能否认人大拥有或基本拥有检查财政预算收支的有效途径和手段。但在"否定方"看来,人大与政府之间本来就存在监督与被监督关系,那么在政府领导下的审计监督怎么就成为了人大监督政府财政的有效途径和手段呢?毕竟审计的直接领导关系和制约关系决定了审计的所属属性。再者,监督主体在实施其监督职能时应拥有属于自己的监督资源,即监督组织、人员和手段,否则难有实效。当前人大拥有的监督财政预算方面的监督资源还是非常有限的。需要思考的是,从强化监督职能和完善监督机制出发,人大会满足目前这种状态吗? (4)审计机关为人大服务的职责是否应该加强?

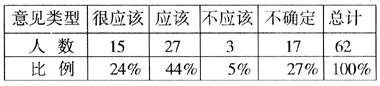

此问题试图将预算审计与人大预算监督联系起来分析,看审计监督到底在人大监督机制中意义如何。问卷结果出现了很巧合的均衡,除"不清楚"3人外,其余59人"清楚者"中持"肯定"观点和"否定"观点的几乎相当:"肯定方",即"拥有"者和"基本拥有"者29人;"否定方",即"基本不拥有"和"不拥有"者30人。在"肯定方"看来,审计监督当前的确是检查财政预算的主要途径和手段,无论其对人大监督意义和作用来说是程序性的还是实质性的,这点都不能否认。既然人大在实施预算监督中运用了审计报告或借助了审计监督,那么就不能否认人大拥有或基本拥有检查财政预算收支的有效途径和手段。但在"否定方"看来,人大与政府之间本来就存在监督与被监督关系,那么在政府领导下的审计监督怎么就成为了人大监督政府财政的有效途径和手段呢?毕竟审计的直接领导关系和制约关系决定了审计的所属属性。再者,监督主体在实施其监督职能时应拥有属于自己的监督资源,即监督组织、人员和手段,否则难有实效。当前人大拥有的监督财政预算方面的监督资源还是非常有限的。需要思考的是,从强化监督职能和完善监督机制出发,人大会满足目前这种状态吗? (4)审计机关为人大服务的职责是否应该加强? 首先,从整体上看,有高达68%的答卷者明确了赞同性的意见,而只有5%的持反对意见,这说明绝大多数答卷者对审计机关加强为人大服务的职责表示支持。其次,联系以上第(1)问来分析,就会发现一点微妙的变化:上问"审计机关有无为人大服务的职责"中有37人回答"有",有7人回答"没有";而此问"审计机关为人大服务的职责是否应该加强"中表示"很应该"和"应该"的共有42人,比上问"有"者增加了5人,而表示"不应该"的则比上问"没有"者减少了4人。我们认为这是认识上的差异所造成的,即人们对某一问题(如审计职责)的现实认识不等于他对这一问题的"应该"认识(理论的或理性上的),实现中的"没有"不等于理论或理性上的"没有"。这种认识差异在现实生活中是大量存在的,是合理的。此题中仍有27%的答卷者没有明确表态,其原因仍与对现行审计体制的认识有关:

首先,从整体上看,有高达68%的答卷者明确了赞同性的意见,而只有5%的持反对意见,这说明绝大多数答卷者对审计机关加强为人大服务的职责表示支持。其次,联系以上第(1)问来分析,就会发现一点微妙的变化:上问"审计机关有无为人大服务的职责"中有37人回答"有",有7人回答"没有";而此问"审计机关为人大服务的职责是否应该加强"中表示"很应该"和"应该"的共有42人,比上问"有"者增加了5人,而表示"不应该"的则比上问"没有"者减少了4人。我们认为这是认识上的差异所造成的,即人们对某一问题(如审计职责)的现实认识不等于他对这一问题的"应该"认识(理论的或理性上的),实现中的"没有"不等于理论或理性上的"没有"。这种认识差异在现实生活中是大量存在的,是合理的。此题中仍有27%的答卷者没有明确表态,其原因仍与对现行审计体制的认识有关: