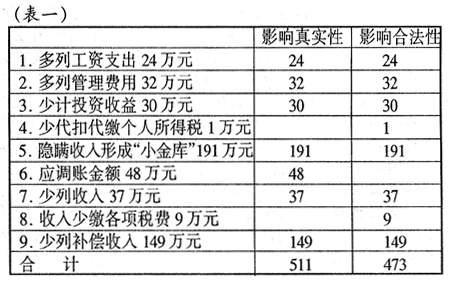

真实性、合法性评价量化标准的建立 在参考有关文献和总结审计案例的基础上,我们拟制定关于在审计报告中对被审计单位会计资料真实性和财政、财务收支合法性进行审计评价的指南,内容如下: (一)关于真实性的评价 真实性是对被审计单位会计资料是否如实地反映了该单位财政、财务收支和有关经济活动的具体情况的综合性评价。通过对影响真实性的审计调整金额占审计调整后资产总额的比例(以下简称指标)进行分析后,分别以真实、基本真实、不能真实三个层次的规范用语进行评价。 1.被审计部门、单位同时符合下列情况可视为会计资料真实地反映了其财政、财务收支情况: (1)会计报表的编制符合会计准则,会计账户设置符合所适用的会计制度。 (2)会计账目如实地记录了被审计单位的财政、财务收支项目。 (3)会计账务处理虽存在违规情况,但性质不严重,指标在3%以下(含3%)。 (4)实施了必要的审计程序,未发现会计报表、账簿、凭证和其他相关资料存在缺漏或伪造。 2.被审计部门、单位存在下列情况之一的,可视为会计资料基本真实地反映了其财政、财务收支情况: (1)会计报表个别非重要事项的编制不符合相关的会计准则和现行的财务会计制度规定。 (2)指标在3%至10%(含10%)之间。 3.被审计部门、单位存在下列情况之一的,可视为会计资料不能真实地反映其财政、财务收支情况: (1)会计报表某些重要事项的编制不符合会计准则和有关财务会计制度的规定。 (2)指标在10%以上。 (3)伪造、变造或隐匿、销毁、谎报会计资料,违反承诺提供虚假的经济事项情况和有关资料。 (二)关于合法性的评价 合法性是对被审计单位财政、财务收支和有关经济活动符合财经法规程度的综合性评价,通过对影响合法、合规性的审计调整金额占审计调整后资产总额的比例(以下简称指标)进行分析后,分别以符合财经法规规定;基本符合财经法规规定,但有一定的违规行为;有违反财经法规的行为;有严重违反财经法规行为四个层次的规范用语进行评价。 1.未发现被审计部门、单位的财政、财务收支存在 违法违规事实的,可认定为财政、财务收支符合财经法规的规定。 2.指标在10%以下(含10%),且情节轻微,可认定为财政、财务收支基本符合财经法规的规定,但有一定的违规行为。 3.指标在10%至20%(含20%)之间,且违规行为情节较轻,认定其财政、财务收支有违反财经法规的行为。 4.指标在20%以上,或发现被审计部门、单位存在下列情况之一的,可认定为财政、财务收支存在严重违反财经法规的行为: (1)有违反国家财经法规,截留转移国家和单位的收入,私设小金库、账外账的行为(不包括已经自查自纠)。 (2)在经济活动中存在行贿、走私贩私、贪污挪用等性质严重的问题。 (3)对以前审计处理、处罚决定无正当理由拒不执行的。 (三)其他说明和问题 1.如何区分"影响真实性的审计调整金额"和"影响合法、合规性的审计调整金额"被审计单位因违反会计制度的规定需进行调帐处理的违规金额为影响真实性的审计调整金额(例如调整项目单纯是对报表同类科目间进行调整,如在"应付账款"与"其他应付款"间调整),该数据用于计算指标。因违反会计制度以外的其他财经法规的违规金额为影响合法、合规性的审计调整金额,该数据用于计算指标。 2.上述评价标准中"重要事项"主要从性质方面界定,如: (1)涉及舞弊与违法行为的,即属蓄意而非漏记、笔误的行为; (2)影响收益趋势的事项,如某项应调整事项使国有资产保值增值率从100%以上下降到100%以下; (3)引起财务状况性质改变的事项,如虚盈实亏,即使金额较小,也由于性质问题而属重要事项等。 3.审计查出跨年度需调整的事项,影响的仍是最后调整年度的报表,故一般不分年度计算,但比例计算必须符合配比原则。 4.在任期经济责任审计中,因存在跨年度问题,不能因单一年度的非真实性而下统一的结论,应该分年度表述。 5.当被审计单位有若干属下独立核算单位,而各单位情况差异较大时,可以分别进行评价。 运用以上定量分析指南进行审计评价实例: 实例1 在对某电子集团有限公司董事长经济责任审计中,发现以下须审计处理问题:(表一)

在表一中的1至9项中,影响真实性的审计调整金额为511万元;影响合法、合规性的审计调整金额为473万元。 此次审计抽查的资产占该单位总资产的32.6%,审计调整后资产总额为177956万元。 影响真实性的审计调整金额占审计调整后资产总额的比例,即指标〔1〕=511/(177956×32.6%)=0.88%。该项指标在3%以下,按审计评价指南的评定,视为会计资料真实地反映了其财政、财务收支情况;