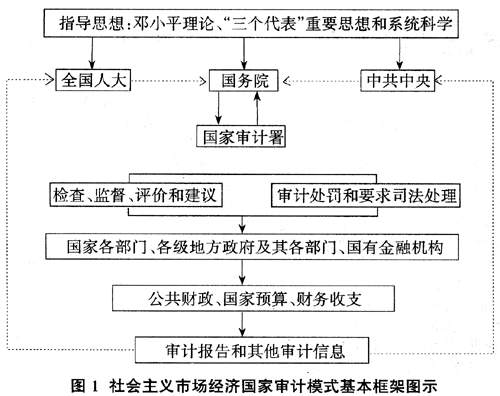

我国国家审计模式改革的基本目标 第一,基本目标---社会主义市场经济国家审计模式 我国国家审计模式改革的基本目标应当定位于"建立适应未来审计环境需要的既具有中国特色又符合国际审计惯例的国家审计模式",也可以简称为社会主义市场经济国家审计模式。需要指出的是,它具有非常丰富的内涵而不是一句空洞的口号,它是指导改革行为的最高准则,它应成为改革行动的出发点和最终归宿。这一基本目标的立论根据已无需赘述,重要的是研究所需模式的主要特征。 第二,社会主义市场经济国家审计模式的主要特征 (1)具有非常明确的政治方向。国家审计无论古今中外都是某种程度的政治工具,完全游离于政治之外的国家审计也许从来没有存在过。我国国家审计不仅不是例外,而且应遵循"讲政治"的要求坚持自己的社会主义方向,通过做好本职工作为社会主义政治服务。 (2)邓小平理论和"三个代表"重要思想是其最高指导原则。西方国家尤其是英美国家审计模式的哲学渊源应该是实用主义,而我国国家审计模式的最高指导原则只能是邓小平理论和"三个代表"重要思想,在这一点上两者有着重大差别。 (3)坚持国务院对国家审计的统一领导,改革双重管理体制。鉴于双重领导的国家审计体制的确存在较大弊端,废除这一作法具有充分的理由。除了以上所分析过的原因,我国对税务、工商行政管理、国家检验检疫等都已实行了中央垂直管理,与它们相比地位更加"超脱"和"独立"的国家审计却是明显的例外,这无论如何都是令人费解的。我们认为第一步我国国家审计应当建立一个由国务院(审计署)垂直管理的单一系统,各省、自治区和直辖市以及它们管辖的市、县、区则不需要再单独设立审计机关,审计署也不再设特派员办事处,地方审计机关应作为国务院(审计署)的派出机构行使其审计监督职能。该系统的好处,一是可以在较大程度上排除 各种干扰有利于解决依法审计问题,二是可以精简机构和人员使国家审计更有效率和效果,三是可以明显降低审计成本和提高审计质量。 (4)国家审计具有司法要求权。其基本含义是国家审计机关有权向检察机关和司法部门要求对审计案件进行司法程序,如果符合规定的标准,司法机关不得拒绝,而不是像现在这样的"先审计后移交"程序。这里所讲的司法要求权并不意味着像法国等国那样的审计判决,也不是对日本会计检查院职责权限的简单模仿,而是体现中国特色的国家审计特点。当然,这种改变对国家审计来说肯定意味着审计权限和风险加大以及法律观念必须增强和人员素质的提高。 (5)以公共财政、国家预算和国有金融机构作为国家审计的重点。我们认为,如果选择了垂直领导的国家审计体制,其审计重点将比较自然地集中到公共财政、国家预算和国有金融机构上来,同时也有利于解决同级财政审计中的许多困难。当然,这一重点也会引导国家审计从真实、合法、合规向效率、效果延伸。与此相应的是绝大部分国有企业应逐渐淡出国家审计的范围,这也符合我国国有企业因改制、重组和退出而发生很大变化的事实及趋势,同时还符合我国社会审计逐步发展壮大的趋势。 综上所述,我们认为社会主义市场经济国家审计模式至少具有以上五个方面的主要特征,它们分别或总体上形成带有中国特色但又符合国际惯例的国家审计模式。至于审计准则和审计教育、人才选拔等方面虽然也应表现出一定的中国特色,也是重要的,本文不拟专题研究。 我国国家审计模式的基本框架 我们已经初步论证了社会主义市场经济国家审计模式的基本内容,为了更加清晰和直观,特通过图1

表示它的框架结构和其中一些比较主要的关系。