云南省图书馆机构用户,欢迎您!

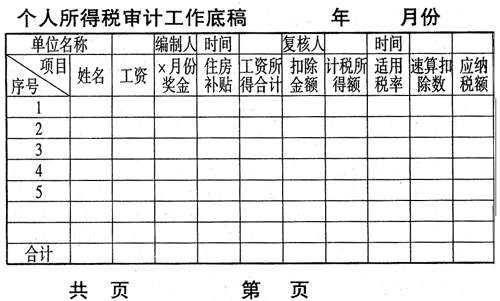

在上表中:"工资所得合计"="工资"+"×月份奖金"+"住房补贴",在序号"1"的"工资所得合计"单元格中设定此公式或用求和功能钮求出金额,本列其他各单元格用填充柄填充; "计税所得额"="工资所得合计"-"扣除金额",在序号"1"的"计税所得额"单元格中设定此公式,求出金额,本列其他各单元格用填充柄填充。 在对表格中数据按照"计税所得"进行排序整理后,"适用税率"、"速算扣除数"可分段用填充柄填充; "应纳税额"="计税所得额"×"适用税率"-"速算扣除数",在序号"1"的"应纳税额"单元格中设定此公式,求出金额,本列其他各单元格用填充柄填充; 应纳税额合计可以运用求和功能钮求出。 二、固定资产折旧审计工作底稿(如下图)

在上表中:"工资所得合计"="工资"+"×月份奖金"+"住房补贴",在序号"1"的"工资所得合计"单元格中设定此公式或用求和功能钮求出金额,本列其他各单元格用填充柄填充; "计税所得额"="工资所得合计"-"扣除金额",在序号"1"的"计税所得额"单元格中设定此公式,求出金额,本列其他各单元格用填充柄填充。 在对表格中数据按照"计税所得"进行排序整理后,"适用税率"、"速算扣除数"可分段用填充柄填充; "应纳税额"="计税所得额"×"适用税率"-"速算扣除数",在序号"1"的"应纳税额"单元格中设定此公式,求出金额,本列其他各单元格用填充柄填充; 应纳税额合计可以运用求和功能钮求出。 二、固定资产折旧审计工作底稿(如下图) 固定资产折旧审计工作底稿(1)(适用双倍余额递减法) 此表适用于双倍余额递减折旧法,其中:"月折旧率"=2/("使用年限"×12),在第一个月的"月折旧率"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "月折旧额"="期初净值"×"月折旧率",在第一个月的"月折旧额"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "月末固定资产净值"="期初净值"-"月折旧额",在第一个月的"月末固定资产净值"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; 次月"期初净值"=上月"月末固定资产净值",在第二个月的"月初净值"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "合计"折旧额可以运用求和功能钮求出; "差异"="合计"折旧额-"实提折旧"。 固定资产折旧审计工作底稿(2)(适用直线法)

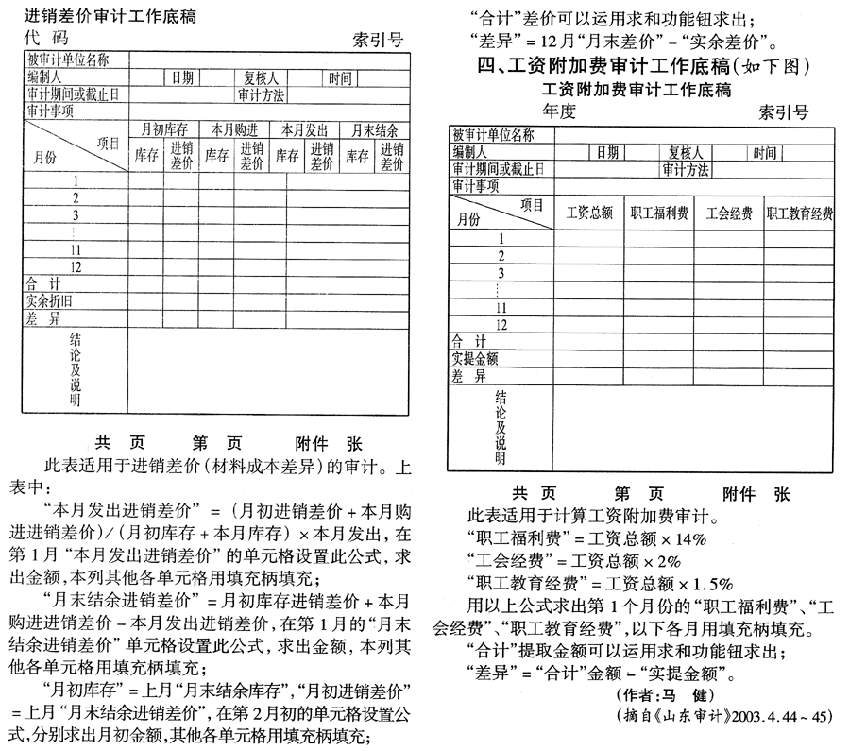

固定资产折旧审计工作底稿(1)(适用双倍余额递减法) 此表适用于双倍余额递减折旧法,其中:"月折旧率"=2/("使用年限"×12),在第一个月的"月折旧率"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "月折旧额"="期初净值"×"月折旧率",在第一个月的"月折旧额"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "月末固定资产净值"="期初净值"-"月折旧额",在第一个月的"月末固定资产净值"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; 次月"期初净值"=上月"月末固定资产净值",在第二个月的"月初净值"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "合计"折旧额可以运用求和功能钮求出; "差异"="合计"折旧额-"实提折旧"。 固定资产折旧审计工作底稿(2)(适用直线法) 此表适用直线折旧法。 上表中:"月折旧率"=(1-残值率)/(使用年限×12),在第一个月的"月折旧率"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "月折旧额"="原值"×"月折旧率",在第一个月的"月折旧额"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "合计"折旧额可以运用求和功能钮求出; "差异"="合计"折旧额-"实提折旧"。 三、进销差价(材料成本差异) 审计工作底稿(如下页图)

此表适用直线折旧法。 上表中:"月折旧率"=(1-残值率)/(使用年限×12),在第一个月的"月折旧率"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "月折旧额"="原值"×"月折旧率",在第一个月的"月折旧额"单元格里设定此公式,求出数额,本列其他各单元格用填充柄填充; "合计"折旧额可以运用求和功能钮求出; "差异"="合计"折旧额-"实提折旧"。 三、进销差价(材料成本差异) 审计工作底稿(如下页图)