云南省图书馆机构用户,欢迎您!

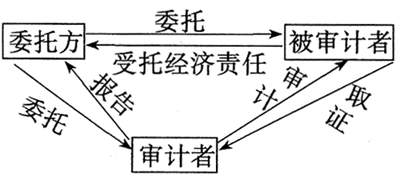

从图中可以看出,三方相应形成各自的权利和义务关系,而我国审计市场中各主体的权利和义务却不平衡。在我国的经济活动中,信息使用者首先为各级政府机关,其次为债权人和投资者。在这种情况下,审计费用大多转由被审计者支付,这样三方的权利和义务关系被割裂,审计人员、被审计单位之间形成经济利益关系,再加上我国上市公司治理结构的缺陷(内部人控制现象非常严重),从根本上扭曲了委托代理理论下上市公司与审计机构之间的平衡关系,使审计机构难以保持其公正执业最根本的条件---独立性。审计机构在审计过程中很可能迫于"委托人"的压力而做出妥协,造成审计失败。 二、从需求的角度来看,政府的过度介入及投资者对财务报告信息的漠视,导致高质量审计服务的有效需求不足 1.在欧美发达国家,由于会计服务市场处于相对自由的状态,因而造就了非常成熟的、高度职业化的公共会计师审计,相比之下,我国注册会计师市场从诞生之日起就受到各级政府不同程度的介入,且干预程度不断地加强,这使得无论是在信息公开呈报的股票市场,还是在信息不公开披露的其他各类市场,注册会计师的行为在一定程度上会受制于各级政府部门的旨意。 我国的证券市场是一个新兴市场,在正常情况下股市是良好的融资和投资场所,其本身就是价值极高的资源。但在政府的高度监管下,公司只能在政府指定的沪深两个交易所上市,其资格必须经过管制部门审批,从而股市资源牢牢地掌握在政府手中,使得审计不是一种自发的市场需要。这根本不同于以美国为代表的公共会计师审计,导致国外难以想象的事情在我国层出不穷。在货币银行学中有劣币驱逐良币之说;在经济学运行的现实中,存在由于信息不对称而使得劣质产品旺销、优质产品滞销的矛盾;在我国审计市场中,也出现了高质量的审计服务卖不出去,而质量一般的审计服务大受欢迎的趣事。高质量的审计服务不但不会提高待上市或已上市公司的利益,反而会降低此类公司的利益,而那些能提供符合客户要求,能顺利取得政府管制机构认可的审计意见则大受欢迎。此时的审计质量已不再是寻求上市或已上市公司成本效益函数的变量,它们之间不存在相关性。在这样的市场环境里,那些兢兢业业、独立性较高、具有良好职业道德的会计师事务所面临着严重的生存危机。 2.投资者(投机者)对财务报告信息的漠视。会计师事务所的真正客户本质上并不是上市公司,而是投资者,只有当一般投资者(投机者)不在乎财务报告所提供的信息时,这种造假行为才能大量存在。我国大部分股民理财心理不成熟,更多地抱着"投机"的心态入市,指望在股市中抱个"金娃娃",他们更为关注的是股票的涨与跌,期盼的是登上庄家的"大船",而对上市公司的财务报告信息表现出不恰当的漠视。当诸如"庄家操纵股市"、"上市公司欺骗中小股东"、"会计服务业不诚信"等在股市变得相当普遍时,仍然有众多的投资者奋不顾身地往里冲!此时财务报告提供的信息已不是投资者做出投资决策的依据,这样对上市公司和会计师事务所来说也就没有什么压力和动力去提高审计质量,执业水准自然会随之下降。 三、从供给的角度看,长期的挂靠 制度严重降低了审计人员的风险意识 过去相当长的一段时间内,绝大多数会计师事务所的"挂靠单位",在人员、财务、业务、名称等方面有千丝万缕的联系。这种挂靠体制容易干扰注册会计师的独立执业质量的提高,也不符合国际惯例。为了提升风险意识、提高执业质量,具有证券、期货相关许可证的会计师事务所于1998年底完成脱钩;其它会计师事务所脱钩工作于1999年底完成。会计师事务所脱钩改制所带来的积极效应是很明显的,但相对应的政府行政干预是不会立即消失的,并会在今后相当长的一 段时间内存在。特别是在公司上市额度稀缺的情况下,当地政府为了确保本地企业能争取到来之不易的稀缺资源,往往会要求会计师事务所多多"配合"。 四、较轻的执业惩戒力度使得CPA缺少提高审计服务质量的外在压力 严厉的执业惩戒力度会令人生畏、望而却步。然而注册会计师协会对注册会计师的违纪处理却缺乏惩戒力度,起不到应有的警戒作用。只要回报大于惩罚,事务所和注册会计师仍会冒险提供虚假的审计报告。在这方面我们有必要向国外的同行学习。安达信由于对安然公司在审计工作中的过错而彻底跨台。相比之下,我国的注册会计师行业遭受的处罚却少之又少,为银广厦出具虚假审计报告的中天勤会计师事务所,除了2名负责人员被吊销注册会计师执业资格外,其余14位合伙人都相当容易地找到了职位。可见,对造假者处罚偏轻,是我国注册会计师行业造假屡禁不止的一个重要原因。 五、注册会计师面临管理层舞弊的困境 我国现阶段审计职业界实行的是制度基础审计,是一种以审查企业内部控制制度着手的审计方法。根据独立审计准则,内部控制制度的建立、健全与执行的有效性,是被审计单位的会计责任,企业管理当局有责任建立良好的内部控制制度。企业管理当局是内部控制制度的设计者和执行者,当管理当局有意制造某些内控制度的假象,特别是公司最高管理当局与公司各利益群体串通时,注册会计师往往很难发现管理弊端。

从图中可以看出,三方相应形成各自的权利和义务关系,而我国审计市场中各主体的权利和义务却不平衡。在我国的经济活动中,信息使用者首先为各级政府机关,其次为债权人和投资者。在这种情况下,审计费用大多转由被审计者支付,这样三方的权利和义务关系被割裂,审计人员、被审计单位之间形成经济利益关系,再加上我国上市公司治理结构的缺陷(内部人控制现象非常严重),从根本上扭曲了委托代理理论下上市公司与审计机构之间的平衡关系,使审计机构难以保持其公正执业最根本的条件---独立性。审计机构在审计过程中很可能迫于"委托人"的压力而做出妥协,造成审计失败。 二、从需求的角度来看,政府的过度介入及投资者对财务报告信息的漠视,导致高质量审计服务的有效需求不足 1.在欧美发达国家,由于会计服务市场处于相对自由的状态,因而造就了非常成熟的、高度职业化的公共会计师审计,相比之下,我国注册会计师市场从诞生之日起就受到各级政府不同程度的介入,且干预程度不断地加强,这使得无论是在信息公开呈报的股票市场,还是在信息不公开披露的其他各类市场,注册会计师的行为在一定程度上会受制于各级政府部门的旨意。 我国的证券市场是一个新兴市场,在正常情况下股市是良好的融资和投资场所,其本身就是价值极高的资源。但在政府的高度监管下,公司只能在政府指定的沪深两个交易所上市,其资格必须经过管制部门审批,从而股市资源牢牢地掌握在政府手中,使得审计不是一种自发的市场需要。这根本不同于以美国为代表的公共会计师审计,导致国外难以想象的事情在我国层出不穷。在货币银行学中有劣币驱逐良币之说;在经济学运行的现实中,存在由于信息不对称而使得劣质产品旺销、优质产品滞销的矛盾;在我国审计市场中,也出现了高质量的审计服务卖不出去,而质量一般的审计服务大受欢迎的趣事。高质量的审计服务不但不会提高待上市或已上市公司的利益,反而会降低此类公司的利益,而那些能提供符合客户要求,能顺利取得政府管制机构认可的审计意见则大受欢迎。此时的审计质量已不再是寻求上市或已上市公司成本效益函数的变量,它们之间不存在相关性。在这样的市场环境里,那些兢兢业业、独立性较高、具有良好职业道德的会计师事务所面临着严重的生存危机。 2.投资者(投机者)对财务报告信息的漠视。会计师事务所的真正客户本质上并不是上市公司,而是投资者,只有当一般投资者(投机者)不在乎财务报告所提供的信息时,这种造假行为才能大量存在。我国大部分股民理财心理不成熟,更多地抱着"投机"的心态入市,指望在股市中抱个"金娃娃",他们更为关注的是股票的涨与跌,期盼的是登上庄家的"大船",而对上市公司的财务报告信息表现出不恰当的漠视。当诸如"庄家操纵股市"、"上市公司欺骗中小股东"、"会计服务业不诚信"等在股市变得相当普遍时,仍然有众多的投资者奋不顾身地往里冲!此时财务报告提供的信息已不是投资者做出投资决策的依据,这样对上市公司和会计师事务所来说也就没有什么压力和动力去提高审计质量,执业水准自然会随之下降。 三、从供给的角度看,长期的挂靠 制度严重降低了审计人员的风险意识 过去相当长的一段时间内,绝大多数会计师事务所的"挂靠单位",在人员、财务、业务、名称等方面有千丝万缕的联系。这种挂靠体制容易干扰注册会计师的独立执业质量的提高,也不符合国际惯例。为了提升风险意识、提高执业质量,具有证券、期货相关许可证的会计师事务所于1998年底完成脱钩;其它会计师事务所脱钩工作于1999年底完成。会计师事务所脱钩改制所带来的积极效应是很明显的,但相对应的政府行政干预是不会立即消失的,并会在今后相当长的一 段时间内存在。特别是在公司上市额度稀缺的情况下,当地政府为了确保本地企业能争取到来之不易的稀缺资源,往往会要求会计师事务所多多"配合"。 四、较轻的执业惩戒力度使得CPA缺少提高审计服务质量的外在压力 严厉的执业惩戒力度会令人生畏、望而却步。然而注册会计师协会对注册会计师的违纪处理却缺乏惩戒力度,起不到应有的警戒作用。只要回报大于惩罚,事务所和注册会计师仍会冒险提供虚假的审计报告。在这方面我们有必要向国外的同行学习。安达信由于对安然公司在审计工作中的过错而彻底跨台。相比之下,我国的注册会计师行业遭受的处罚却少之又少,为银广厦出具虚假审计报告的中天勤会计师事务所,除了2名负责人员被吊销注册会计师执业资格外,其余14位合伙人都相当容易地找到了职位。可见,对造假者处罚偏轻,是我国注册会计师行业造假屡禁不止的一个重要原因。 五、注册会计师面临管理层舞弊的困境 我国现阶段审计职业界实行的是制度基础审计,是一种以审查企业内部控制制度着手的审计方法。根据独立审计准则,内部控制制度的建立、健全与执行的有效性,是被审计单位的会计责任,企业管理当局有责任建立良好的内部控制制度。企业管理当局是内部控制制度的设计者和执行者,当管理当局有意制造某些内控制度的假象,特别是公司最高管理当局与公司各利益群体串通时,注册会计师往往很难发现管理弊端。