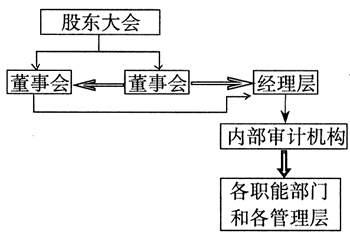

民营企业有业主制、合伙制和公司制三种类型。 一、业主制和合伙制民营企业内部审计机构的设置模式-内部审计外部化 在业主制中,民营企业的所有者即为经营者,一般情况下业主制的民营企业中,无需进行内部审计机构的设置。 在合伙制的民营企业中,作为民营企业合伙人中的一员,无论是执行合伙企业事务还是不执行合伙企业事务的,都有权并需要了解合伙企业的整体经营、管理状况。当合伙人要了解其他合伙人执行管理决策的情况时,就产生了实际上的委托代理关系。为此需要借助于内部审计的力量,来解决委托人与代理人的信息不对称及利益的不一致问题。作为合伙企业的内部审计机构,要独立于每个合伙人之外开展审计工作。但内部审计机构既设置在合伙企业内部,又要在合伙人管理之下开展工作,有许多矛盾和困难。我们认为,内部审计外部化有助于这个问题的解决。 合伙制的民营企业将内部审计委托给会计师事务所有其合理性。首先会计师事务所是专门从事审计、咨询的机构,由会计师事务所对民营企业定期进行审计,提出财务、管理决策方面的指导建议,通常可以按年度或者按次数支付审计费用,会大大降低监督成本。其次,接受合伙制民营企业审计委托的会计师事务所不受企业内部各合伙人的领导,提出的建议不会受某些合伙人意志的影响,因此能得到各个合伙人的信任。 如何将外部化的内部审计与应由企业当局负责的内部控制两者协调起来,是合伙人面临的一个问题。要解决好这个问题,一方面合伙人要对内部控制采取高度重视的态度,同时结合考虑注册会计师的建议;另一方面,有关部门应尽快出台关于会计师事务所充任企业内部审计方面的有关规定,来规范会计师事务所的行为。 二、公司制民营企业内部审计机构设置的理想模式---双重审计机构 (一)公司制民营企业内部审计机构的既有模式 在相当多的公司制的民营企业中,董事会是公司的决策机构,在公司中拥有绝对的权威,甚至股东会的一些职权也由董事会代替。这是民营企业的一大特点。目前民营企业内部审计机构的设置模式主要有六种,但最常见的是分别由董事会、监事会、总经理或由三者共同领导的模式。在董事会下设审计委员会的形式,曾被认为是科学、有效的。但是我们认为这种设置模式有着较大的缺陷:谁对董事会进行监控?在公司制的民营企业中,董事会有取代股东会的现象,这是健康、规范的公司治理均衡机制中不应出现的现象。如果在董事会下设审计委员会,无疑是给重权在手的董事会再赋予重权,从而最终导致对董事会监督的空白。所以,片面认为股东会不是常设机构,不宜下设内部审计机构的说法是不合适宜的。 我们认为,内部审计由总经理、监事会、董事会三重领导这种设置模式使内部审计机构没有明确的领导者,特别当日常工作遇到问题时,会使内部审计机构不知道该服从哪方指示,最终导致其失去作用和意义。 (二)分层设置公司制民营企业内部审计机构 在我国,公司的治理结构是股东会、董事会、经理层三者在责任和权利之间的平衡与制约。它通常可分为两个层次。第一个层次,公司的股东将公司委托给公司的管理当局即公司的董事会和经理层而产生的委托代理关系。由于委托人和代理人的效用函数不一致,再加上双方信息的不对称,委托人(股东会)要借助于监事会来监督代理人(董事和经理层)的行为。第二个层次,是公司的经理层执行董事会的决策,并通过一定的监督手段对内部各职能部门和各层管理人员的责任和权力的履行进行监督控制。考虑到公司制企业中的投资者与经营者不同的利益需求,相应的内部审计机构的设置也应分层次安排,即通过设置监事会对经理层和董事会进行监督审计,对股东会负责;通过在经理层下设的内部审计机构来审查公司各职能部门和各管理层的经营管理,对经理层负责。这种内部审计机构的双重设置较好地顺应了公司制民营企业的特点,是公司制民营企业内部审计设置模式的理想选择(见图,图中→表示隶属关系;表示审计关系)。

图公司制民营企业内部审计设置模式 但在许多民营企业中,作为股东利益维护者的监事会远未发挥其应有的监督作用。造成这一情况的主要根源在于企业没有赋予监事会相应的职权。此外,也缺乏相应的激励与约束机制,所以,许多公司制民营企业的监事怠于行使监事职责。监事形同虚设。目前,公司制民营企业所要解决的重要问题是重视监事会的建设,赋予监事会必要的职权,如对公司业务状况的调查权、知情权、诉讼权。另外,为解决监事会的独立性问题,监事会成员的工资及人事权、监事会工作经费的决策权等应划归股东大会,这样可以让监事会完全独立于董事会和经理层等经营机构之外,确保监事会对股东会负责,加强对董事会和经理层的监督,实现监事审计的有效性。股东大会应通过契约的形式确定监事的基本报酬和奖励方式,同时制定完善的聘任、解聘合同,来激励和制约监事,使监事真正发挥作用。 必须指出的是,经理层内部审计机构作为一个相对独立性较强的部门,能帮助经理层及时考核下级职能部门的制度执行情况,进而有利于总经理从中获得反馈信息,更好地进行经营管理。但为充分发挥内部审计的作用,应注意要求内审人员不能参与经营决策,尽管当前内部审计的职能正由经济监督转向管理职能,但其所起的作用只能是提出管理建议。即内部审计机构不能既是决策者又是监督者,否则,必然失去独立性。同时,内部审计机构应注意同经营管理层保持适当的距离。