云南省图书馆机构用户,欢迎您!

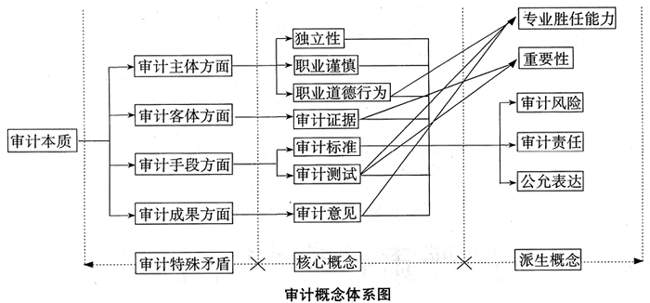

具体解释如下:(一)核心概念 1、有关审计主体方面的概念 独立性概念:可以由审计主体与其他审计关系人之间的矛盾关系引出,是对审计主体与其他审计关系人对立统一关系的典型特征的描述。在审计中,审计主体与其他审计关系既相互依赖,互为存在的基础,又相互排斥、相互独立。与其他经济监督活动相比,审计主体在审计的全过程(计划、外勤、报告阶段)中必须能够做到对事实不带偏见的判断和客观的考察,使得审计与其他监督、评价和鉴证活动区分开来的,正是实施审计的人员与被审计单位的相互独立关系,这反映了审计的特殊性,构成审计的特殊矛盾。审计的独立性越强,审计职能完成得就越好。随着审计独立性的减弱,直到独立性完全丧失,审计的本质特征也就逐渐丧失,直到完全成为一种形式,此时审计已不能再称为审计了。 2、有关审计客体的概念 审计证据概念:产生于审计客体被了解或掌握之时,是审计客体的一种表现形式或者说是其载体。从某种意义上看,审计就是一个将审计客体与某些既定的标准相比较,以对其相符合程度做出结论的过程。审计客体与这些标准之间也是一种既对立又统一的关系,审计证据则是这一矛盾一方(审计客体)的代表。 3、有关审计手段的概念 审计标准概念:在对上面审计证据概念的分析过程中,还出现了一个审计标准的概念。审计标准与审计证据是一对审计特殊矛盾的两个方面,因此都应纳入审计概念体系。审计标准主要是指会计准则、有关会计法规、在绩效审计中还包括绩效评价指标及衡量标准等等。但值得注意的是,与审计证据相比,审计标准概念的作用没有那么基础,是审计证据(及其反映的审计客体的情况)的不同,而不是审计标准的不同,导致了一次审计与另-次审计的不同。考虑到审计标准的工具和尺度作用,本文将其列入关于审计手段的概念中。 审计测试概念:审计测试是审计证据收集和评价的过程,它是审计主体作用于审计客体的根本方式。没有了审计测试,就没有了审计主体与客体的连接点。如上所述,在审计这一范畴中有一对很重要的矛盾就是审计客体与审计标准之间的矛盾。审计测试就是审计主体为发现和解决这对矛盾而做出的努力。 4、有关审计成果的概念 审计意见概念:审计主体采取一定的手段作用于审计客体的审计活动最终要形成一定的成果、结果,这个成果、结果就是发表的审计意见。其实在审计本质中已经包含了审计意见概念的萌芽。审计是一种独立的经济监督,鉴证、评价活动,何以监督、鉴证、评价?就是得通过发表审计意见。 至此,从审计本质出发所构建的审计概念体系的核心层已经基本完成了。那么它完不完整呢?通过将其应用于指导实践、并与审计准则相对照便会发现,在审计实践中还有两个矛盾非常突出,反映这两个矛盾的概念就是审计职业谨慎和审计职业道德行为。它们并不能由任何上述五个核心概念或其组合推导而出。事实上,当人们在进一步探讨审计本质时就会发现,职业谨慎和职业道德行为也是审计本质的必然要求。前面的探讨之所以将其忽视掉是因为职业谨慎和职业道德行为可以说是任何职业的共性要求,只要人身处社会当中,其社会实践活动就必然要考虑这两方面的问题。但审计的本质决定了在审计中这两个概念反映的矛盾更突出、更重要。一个独立的经济监督、鉴证、评价活动,要取信于人,必须遵守职业道德。由于这种活动直接牵涉多方利益,因此无论是出于保护别人还是出于保护自己的目的,都必须保持职业谨慎。因此这两个概念应补充进核心概念当中,算作关于主体方面的概念。 职业道德的概念是从道德角度阐明审计人员应具备的素质。而专业胜任能力则是从技术角度阐明审计人员应具备的素质。审计委托人、被审计人在和审计人员建立审计关系的时候,会形成一种期望,要求审计人员以最大的善意来进行审计活动,以排除审计人员的某些"作为行为"给委托人、被审计人带来的损失,如泄露商业秘密等,也排除审计人员的某些"不作为行为"给委托人、被审计人带来的损失,如偷懒、不执行必要的审计程序等。为了满足对审计人员的这种审计要求,便产生了审计职业道德的概念。另外,审计委托人与被审计人希望审计人员圆满地完成审计任务,除了要具备审计职业道德以外,还必须具有相应的知识基础、工作经验、方法和技能等,此二者都是实现审计要求的必要条件,这便产生了审计人员专业胜任能力的概念。 这样以来,由审计本质直接推导而出的核心层次审计概念共有七个:独立性、审计职业谨慎、审计职业道德、审计证据、审计标准、审计测试、审计意见。在这七个核心概念的基础上又可以得到其他几个重要的派生概念。 (二)派生概念 1、专业胜任能力概念:是体现审计主体本身素质与能熟练运用审计手段所应达到的要求之间矛盾的概念。它包括了专业学识、实践经验、工作能力等多方面的内容。有观点认为专业胜任能力可由职业道德行为概念来统御。

具体解释如下:(一)核心概念 1、有关审计主体方面的概念 独立性概念:可以由审计主体与其他审计关系人之间的矛盾关系引出,是对审计主体与其他审计关系人对立统一关系的典型特征的描述。在审计中,审计主体与其他审计关系既相互依赖,互为存在的基础,又相互排斥、相互独立。与其他经济监督活动相比,审计主体在审计的全过程(计划、外勤、报告阶段)中必须能够做到对事实不带偏见的判断和客观的考察,使得审计与其他监督、评价和鉴证活动区分开来的,正是实施审计的人员与被审计单位的相互独立关系,这反映了审计的特殊性,构成审计的特殊矛盾。审计的独立性越强,审计职能完成得就越好。随着审计独立性的减弱,直到独立性完全丧失,审计的本质特征也就逐渐丧失,直到完全成为一种形式,此时审计已不能再称为审计了。 2、有关审计客体的概念 审计证据概念:产生于审计客体被了解或掌握之时,是审计客体的一种表现形式或者说是其载体。从某种意义上看,审计就是一个将审计客体与某些既定的标准相比较,以对其相符合程度做出结论的过程。审计客体与这些标准之间也是一种既对立又统一的关系,审计证据则是这一矛盾一方(审计客体)的代表。 3、有关审计手段的概念 审计标准概念:在对上面审计证据概念的分析过程中,还出现了一个审计标准的概念。审计标准与审计证据是一对审计特殊矛盾的两个方面,因此都应纳入审计概念体系。审计标准主要是指会计准则、有关会计法规、在绩效审计中还包括绩效评价指标及衡量标准等等。但值得注意的是,与审计证据相比,审计标准概念的作用没有那么基础,是审计证据(及其反映的审计客体的情况)的不同,而不是审计标准的不同,导致了一次审计与另-次审计的不同。考虑到审计标准的工具和尺度作用,本文将其列入关于审计手段的概念中。 审计测试概念:审计测试是审计证据收集和评价的过程,它是审计主体作用于审计客体的根本方式。没有了审计测试,就没有了审计主体与客体的连接点。如上所述,在审计这一范畴中有一对很重要的矛盾就是审计客体与审计标准之间的矛盾。审计测试就是审计主体为发现和解决这对矛盾而做出的努力。 4、有关审计成果的概念 审计意见概念:审计主体采取一定的手段作用于审计客体的审计活动最终要形成一定的成果、结果,这个成果、结果就是发表的审计意见。其实在审计本质中已经包含了审计意见概念的萌芽。审计是一种独立的经济监督,鉴证、评价活动,何以监督、鉴证、评价?就是得通过发表审计意见。 至此,从审计本质出发所构建的审计概念体系的核心层已经基本完成了。那么它完不完整呢?通过将其应用于指导实践、并与审计准则相对照便会发现,在审计实践中还有两个矛盾非常突出,反映这两个矛盾的概念就是审计职业谨慎和审计职业道德行为。它们并不能由任何上述五个核心概念或其组合推导而出。事实上,当人们在进一步探讨审计本质时就会发现,职业谨慎和职业道德行为也是审计本质的必然要求。前面的探讨之所以将其忽视掉是因为职业谨慎和职业道德行为可以说是任何职业的共性要求,只要人身处社会当中,其社会实践活动就必然要考虑这两方面的问题。但审计的本质决定了在审计中这两个概念反映的矛盾更突出、更重要。一个独立的经济监督、鉴证、评价活动,要取信于人,必须遵守职业道德。由于这种活动直接牵涉多方利益,因此无论是出于保护别人还是出于保护自己的目的,都必须保持职业谨慎。因此这两个概念应补充进核心概念当中,算作关于主体方面的概念。 职业道德的概念是从道德角度阐明审计人员应具备的素质。而专业胜任能力则是从技术角度阐明审计人员应具备的素质。审计委托人、被审计人在和审计人员建立审计关系的时候,会形成一种期望,要求审计人员以最大的善意来进行审计活动,以排除审计人员的某些"作为行为"给委托人、被审计人带来的损失,如泄露商业秘密等,也排除审计人员的某些"不作为行为"给委托人、被审计人带来的损失,如偷懒、不执行必要的审计程序等。为了满足对审计人员的这种审计要求,便产生了审计职业道德的概念。另外,审计委托人与被审计人希望审计人员圆满地完成审计任务,除了要具备审计职业道德以外,还必须具有相应的知识基础、工作经验、方法和技能等,此二者都是实现审计要求的必要条件,这便产生了审计人员专业胜任能力的概念。 这样以来,由审计本质直接推导而出的核心层次审计概念共有七个:独立性、审计职业谨慎、审计职业道德、审计证据、审计标准、审计测试、审计意见。在这七个核心概念的基础上又可以得到其他几个重要的派生概念。 (二)派生概念 1、专业胜任能力概念:是体现审计主体本身素质与能熟练运用审计手段所应达到的要求之间矛盾的概念。它包括了专业学识、实践经验、工作能力等多方面的内容。有观点认为专业胜任能力可由职业道德行为概念来统御。