云南省图书馆机构用户,欢迎您!

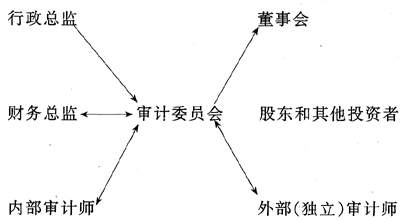

在上述关系图中,首先,审计委员会代表董事会实施其职责,并就重大事项与董事会沟通。董事会应对全体股东或其他投资者负责。其次,管理者不应该以审计费用为手段控制外部审计师。最后,审计委员会还应指派外部审计师,对内部审计的职能进行监督和指导。为了保证审计委员会的独立性,审计委员会的成员应全部由独立于管理者的董事组成。 二、技能平衡性 所谓技能平衡性,是指在审计委员会3-5人的成员中,每人最好有不同的知识背景。其中,至少应有一人懂财务,另有人懂商务或管理。这样,在解决一些敏感性问题时,审计委员会成员可以从不同的角度对问题进行考察和分析,并能通过合作,将多方面的信息传递给审计委员会,以便审计委员会能全面透彻地了解公司的情况和问题,并做出正确的选择和决策。 三、章程规范性 审计委员会章程包括的内容如下: 1.授权。应由董事会授权给审计委员会。 2.报告。审计委员会应该定期向董事会汇报。 3.决策。审计委员会负责向董事会提出对问题的看法和建议,但没有最终决策权。 4.任用期限。审计委员会成员的任用应不断更替,以保持审计委员会观点的不断更新。 5.沟通。审计委员会应与独立审计师和内部审计师保持自由的沟通,应能及时地、无限制地得到所有有关公司的财务和经营信息。 6.审计委员会的职责。包括: (1)最大限度地使董事会满意: a.独立审计应符合公共会计的职业准则。 b.公司的年度财务报告和中期财务报告是可靠的,并能公允地反映公司的财务报告和经营成果。 c.内部控制结构是可靠的,能适当地保护公司的财产和交易记录。 (2)建议对独立审计师的任命。 (3)向董事会总括地汇报一些问题,以引起董事会的重视。如利益冲突;股票的内幕交易;使用公司基金进行非法的政治性捐款、贿赂,其它非授权的或非法的支付以及其它可疑的商业活动。 (4)授权调查公司任用外部顾问和其他职业咨询顾问的适当性,必要时可解除他们的职责。 (5)告知董事会一些对公司有影响的会计原则、证监会和其他政策团体的规定以及审计委员会讨论的一些问题的重大进展。章程起草并由有关顾问审查后,应由董事会投票通过。章程应定期检查并根据需要进行修改。 四、职责明晰性 1.财务报告方面:审计委员会的主要职责是确保审计人员能发现所有财务报表的重大误报。如果审计委员会发现某些方面值得重点审计(如某分部发生管理上的变化),可要求审计师完成额外的工作。审计委员会在财务报告方面的其他职责包括:评价公司财务信息的质量,检查财务报告的格式,检查中期财务报告和季度报告,检查内部审计报告,检查由外部独立审计师提供的非审计咨询服务并据以评价该服务对审计师独立性的影响,检查一些重大的经济交易是否被记录和揭示,评价公认一般会计准则的遵循情况,检查会计变化的实质,检查公司官员费用开支的合理性并指派独立审计师。 2.内部控制结构方面: 审计委员会应该审查内部审计和外部审计有关公司内部控制结构的建议并积极监督管理者对这些建议的执行情况。审计委员会还应该与内部审计师直接面谈。内部审计师与外部审计师应该毫无顾虑地报告公司内部控制结构上的弱点,特别是与管理者相抵触的方面。审计委员会还应该与内部审计师和独立审计师讨论审计计算机控制的计划并询问阻止计算机舞弊的安全措施。 3.监督公司诚信方面。如果公司的行为法规有明文规定,那么审计委员会的任务也就简便易行。此法规应该包括公司在贿赂方面的政策、政治性捐献、利益冲突和未授权的支出。该法规的执行情况应由内部审计师进行监督。 五、决策果断性 审计委员会应对公司财务报告的适当性、内部控制和监管改善的有效性大胆进行质疑。同样,审计委员会还应该仔细审查管理者在会计问题上的不同观点。许多情况下管理者所提出的观点是为了更好地解决复杂的问题,但是,有时管理者所提倡的观点可能是为了自身的利益。审计委员会在处理敏感性问题或在处理可能损害到他们或公司名誉的、有争议的问题时需要谨慎。必要时可以请外部顾问提供建议。在某种情况下,特别是管理者有舞弊嫌疑时,审计委员会可以聘用外部顾问。 六、工作日程计划性 正常情况下,审计委员会例行的会议如下: 1.审计前会议:一般安排在9、10、11月份。如果内部审计师加入的话,审计前会议的内容又可分为:A.审查以前年度的审计结果;B.审查当年独立审计师和内部审计师的审计计划;C.讨论影响公司财务环境的其他问题。 2.审计后会议:一般安排在年报公布前。审查时需要得到如下问题的答案: A.与事前拟订的审计计划有偏差吗?B.后来的职业变化对审计行为和此后的报告有影响吗?C.在获取审计证据时有困难或延迟了吗?D.对重大的审计调适时调整吗?

在上述关系图中,首先,审计委员会代表董事会实施其职责,并就重大事项与董事会沟通。董事会应对全体股东或其他投资者负责。其次,管理者不应该以审计费用为手段控制外部审计师。最后,审计委员会还应指派外部审计师,对内部审计的职能进行监督和指导。为了保证审计委员会的独立性,审计委员会的成员应全部由独立于管理者的董事组成。 二、技能平衡性 所谓技能平衡性,是指在审计委员会3-5人的成员中,每人最好有不同的知识背景。其中,至少应有一人懂财务,另有人懂商务或管理。这样,在解决一些敏感性问题时,审计委员会成员可以从不同的角度对问题进行考察和分析,并能通过合作,将多方面的信息传递给审计委员会,以便审计委员会能全面透彻地了解公司的情况和问题,并做出正确的选择和决策。 三、章程规范性 审计委员会章程包括的内容如下: 1.授权。应由董事会授权给审计委员会。 2.报告。审计委员会应该定期向董事会汇报。 3.决策。审计委员会负责向董事会提出对问题的看法和建议,但没有最终决策权。 4.任用期限。审计委员会成员的任用应不断更替,以保持审计委员会观点的不断更新。 5.沟通。审计委员会应与独立审计师和内部审计师保持自由的沟通,应能及时地、无限制地得到所有有关公司的财务和经营信息。 6.审计委员会的职责。包括: (1)最大限度地使董事会满意: a.独立审计应符合公共会计的职业准则。 b.公司的年度财务报告和中期财务报告是可靠的,并能公允地反映公司的财务报告和经营成果。 c.内部控制结构是可靠的,能适当地保护公司的财产和交易记录。 (2)建议对独立审计师的任命。 (3)向董事会总括地汇报一些问题,以引起董事会的重视。如利益冲突;股票的内幕交易;使用公司基金进行非法的政治性捐款、贿赂,其它非授权的或非法的支付以及其它可疑的商业活动。 (4)授权调查公司任用外部顾问和其他职业咨询顾问的适当性,必要时可解除他们的职责。 (5)告知董事会一些对公司有影响的会计原则、证监会和其他政策团体的规定以及审计委员会讨论的一些问题的重大进展。章程起草并由有关顾问审查后,应由董事会投票通过。章程应定期检查并根据需要进行修改。 四、职责明晰性 1.财务报告方面:审计委员会的主要职责是确保审计人员能发现所有财务报表的重大误报。如果审计委员会发现某些方面值得重点审计(如某分部发生管理上的变化),可要求审计师完成额外的工作。审计委员会在财务报告方面的其他职责包括:评价公司财务信息的质量,检查财务报告的格式,检查中期财务报告和季度报告,检查内部审计报告,检查由外部独立审计师提供的非审计咨询服务并据以评价该服务对审计师独立性的影响,检查一些重大的经济交易是否被记录和揭示,评价公认一般会计准则的遵循情况,检查会计变化的实质,检查公司官员费用开支的合理性并指派独立审计师。 2.内部控制结构方面: 审计委员会应该审查内部审计和外部审计有关公司内部控制结构的建议并积极监督管理者对这些建议的执行情况。审计委员会还应该与内部审计师直接面谈。内部审计师与外部审计师应该毫无顾虑地报告公司内部控制结构上的弱点,特别是与管理者相抵触的方面。审计委员会还应该与内部审计师和独立审计师讨论审计计算机控制的计划并询问阻止计算机舞弊的安全措施。 3.监督公司诚信方面。如果公司的行为法规有明文规定,那么审计委员会的任务也就简便易行。此法规应该包括公司在贿赂方面的政策、政治性捐献、利益冲突和未授权的支出。该法规的执行情况应由内部审计师进行监督。 五、决策果断性 审计委员会应对公司财务报告的适当性、内部控制和监管改善的有效性大胆进行质疑。同样,审计委员会还应该仔细审查管理者在会计问题上的不同观点。许多情况下管理者所提出的观点是为了更好地解决复杂的问题,但是,有时管理者所提倡的观点可能是为了自身的利益。审计委员会在处理敏感性问题或在处理可能损害到他们或公司名誉的、有争议的问题时需要谨慎。必要时可以请外部顾问提供建议。在某种情况下,特别是管理者有舞弊嫌疑时,审计委员会可以聘用外部顾问。 六、工作日程计划性 正常情况下,审计委员会例行的会议如下: 1.审计前会议:一般安排在9、10、11月份。如果内部审计师加入的话,审计前会议的内容又可分为:A.审查以前年度的审计结果;B.审查当年独立审计师和内部审计师的审计计划;C.讨论影响公司财务环境的其他问题。 2.审计后会议:一般安排在年报公布前。审查时需要得到如下问题的答案: A.与事前拟订的审计计划有偏差吗?B.后来的职业变化对审计行为和此后的报告有影响吗?C.在获取审计证据时有困难或延迟了吗?D.对重大的审计调适时调整吗?