云南省图书馆机构用户,欢迎您!

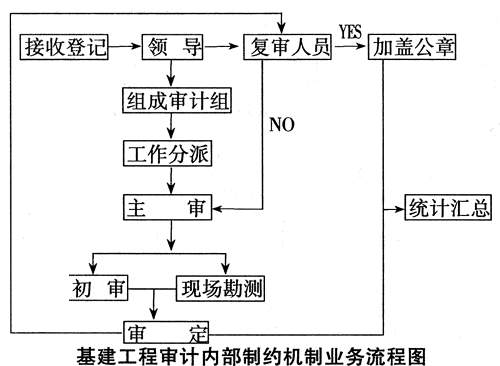

(一)接收登记控制 由专人负责审查报送的资料是否齐全,应报送的资料有:工程结算汇总表;工程施工图纸;现场签证;合同;结算书;竣工验交证书;工程量计算书等资料;经过财务处审批的“基建项目计划审批表”;施工单位资质证;市场准入证;取费许可证等。对符合条件的基建工程结算统一编号,登记台账,报送人签字后统一收存保管。对资料手续不全的审计项目和不符合规定的审计项目,不得接收登记,不得私自处理,必须报领导解决。基建工程结算必须由甲方报送。 (二)组成审计组控制 基建工程涉及面较广,对实施审计的工程项目要综合考虑,在组成审计组时,一定要注重审计人员的合理配置,选择适当数量的、能真正胜任该项审计工作的审计人员组成审计组;要充分考虑被审计单位的基本情况,审计任务的繁简程度,以及审计人员的专业特长、技术能力、胜任能力,尤其要强调重要审计项目审计人员的综合素质要求。对审计组长及项目主审,应具有驾驭该项目审计工作的能力,除应具有丰富的专业知识、实践经验和较高的政策水平外,还应具有较强的组织协调能力,从而充分提高审计工作的效率及效果。 (三)工作分派控制 审计组根据报送单位、工程内容和工程的性质及基建审计人员的特长进行分派,合理确定项目的主审。分派时应考虑初审,现场审计人员组织,提出实施时间、完成时间的要求,并指出去现场必须测量哪些工程量,协助落实解决现场审计所需车辆等问题。在这一控制环节中,体现了主审的不确定性和基建工程审计工作的有组织性,避免了长期担任某个单位基建项目主审所产生的风险。 (四)初审过程的控制 审计人员在接到分配下来的工作以后,要求项目主审在熟悉和精通基建工程审计业务的同时,严格按有关法律法规和程序办事。对报送的基建工程结算要进行认真的审查,接到分配的基建工程项目结算资料后,根据结算书结合报送的资料,审查结算的工作量、计量单位、计算依据、定额套用、取费标准、材料价格等全部内容的正确性、准确性。根据初步审查的情况,除领导指定必须测量的工程量外,自己也要大体确定到现场要核实哪些工程量,预先在勘测记录上列好要测量项目的明细资料,为现场测量做好准备。 (五)现场核实工作量控制现场测量在基建工程审计中发挥着非常重要的作用,是审定结算的主要依据,对防范审计风险有特殊的意义,加强对这一环节的控制非常必要。它要求对每个基建工程项目必到现场核实工作量,三方同时到现场核实工作量,审计人员一般安排二人以上同时进行,核实工作量一定要认真测量并做好勘测记录。勘测记录由甲方、乙方、审计人员签字认可作为调整结算的依据,并与结算书等一并归档备查。这在某种程度上避免了个人行为,也使我们审计工作有理有据,使被审计单位信服。 (六)审定过程的控制 根据现场实测和初审情况,对基建工程结算中存在的问题与报送单位交换意见,从而审定该基建工程项目结算值,主审加盖工程造价专业人员资格证章,然后把审定的工程结算书移交复审人员复核、审查。在审定环节的控制中,督促政府职能部门尽快制定一套统 一的基建工程预决算编制定额,以减少施工企业编制决算时的随意性。同时尽快建立以建筑工程材料为主的网络信息中心,使审计人员掌握最新的价格信息,做好材料价差的调节,保证审定工作的顺利完成。比如主材规格品种多,在工程造价中主要材料费占总造价的60%-80%。目前市场上的建筑材料品种繁多,优劣混杂,主材价格往往存在巨大的价格差异。基建审计人员倘若无丰富的工程用料知识和最新市场价格信息,就会对材料价格把握不准确、不恰当,为工程造价审定结果带来偏差,这就形成一种潜在的审计风险。 (七)复核环节的控制 主审将基建工程项目结算初步审定后,交复审人员审核。复审人员进行审查,复审完毕加盖审计单位公章。对复审中存在的问题,复审人员要及时与主审联系重新调整工程结算。复核环节,是整个基建工程审计内控机制的核心,要健全内部机制达到规避和防范审计风险,这一环节必不可少。首先,建立复核项目台账登记制,把有问题的项目记录下来,列明复核中查出的主要问题及该项目主审的签名。其次要求复核人员不但要精通业务,而且还要具备很强的责任心,讲原则不讲情面,不怕得罪人。在审计中,由于主客观因素的影响,尤其在主观上存在业务素质不高、懒惰情绪、人情工程等情况,不可避免地对审计人员产生风险,影响审计成果。加强复核环节的工作,就能提高内控机制的可信赖程度,达到降低风险水平的目的,同时通过复核人员的复核将有问题的结论反馈给主审,对提高审计人员的业务素质,增加审计成果,规避审计风险都起着非常重要的作用。 (八)统计汇总和建立个人业绩卡制

(一)接收登记控制 由专人负责审查报送的资料是否齐全,应报送的资料有:工程结算汇总表;工程施工图纸;现场签证;合同;结算书;竣工验交证书;工程量计算书等资料;经过财务处审批的“基建项目计划审批表”;施工单位资质证;市场准入证;取费许可证等。对符合条件的基建工程结算统一编号,登记台账,报送人签字后统一收存保管。对资料手续不全的审计项目和不符合规定的审计项目,不得接收登记,不得私自处理,必须报领导解决。基建工程结算必须由甲方报送。 (二)组成审计组控制 基建工程涉及面较广,对实施审计的工程项目要综合考虑,在组成审计组时,一定要注重审计人员的合理配置,选择适当数量的、能真正胜任该项审计工作的审计人员组成审计组;要充分考虑被审计单位的基本情况,审计任务的繁简程度,以及审计人员的专业特长、技术能力、胜任能力,尤其要强调重要审计项目审计人员的综合素质要求。对审计组长及项目主审,应具有驾驭该项目审计工作的能力,除应具有丰富的专业知识、实践经验和较高的政策水平外,还应具有较强的组织协调能力,从而充分提高审计工作的效率及效果。 (三)工作分派控制 审计组根据报送单位、工程内容和工程的性质及基建审计人员的特长进行分派,合理确定项目的主审。分派时应考虑初审,现场审计人员组织,提出实施时间、完成时间的要求,并指出去现场必须测量哪些工程量,协助落实解决现场审计所需车辆等问题。在这一控制环节中,体现了主审的不确定性和基建工程审计工作的有组织性,避免了长期担任某个单位基建项目主审所产生的风险。 (四)初审过程的控制 审计人员在接到分配下来的工作以后,要求项目主审在熟悉和精通基建工程审计业务的同时,严格按有关法律法规和程序办事。对报送的基建工程结算要进行认真的审查,接到分配的基建工程项目结算资料后,根据结算书结合报送的资料,审查结算的工作量、计量单位、计算依据、定额套用、取费标准、材料价格等全部内容的正确性、准确性。根据初步审查的情况,除领导指定必须测量的工程量外,自己也要大体确定到现场要核实哪些工程量,预先在勘测记录上列好要测量项目的明细资料,为现场测量做好准备。 (五)现场核实工作量控制现场测量在基建工程审计中发挥着非常重要的作用,是审定结算的主要依据,对防范审计风险有特殊的意义,加强对这一环节的控制非常必要。它要求对每个基建工程项目必到现场核实工作量,三方同时到现场核实工作量,审计人员一般安排二人以上同时进行,核实工作量一定要认真测量并做好勘测记录。勘测记录由甲方、乙方、审计人员签字认可作为调整结算的依据,并与结算书等一并归档备查。这在某种程度上避免了个人行为,也使我们审计工作有理有据,使被审计单位信服。 (六)审定过程的控制 根据现场实测和初审情况,对基建工程结算中存在的问题与报送单位交换意见,从而审定该基建工程项目结算值,主审加盖工程造价专业人员资格证章,然后把审定的工程结算书移交复审人员复核、审查。在审定环节的控制中,督促政府职能部门尽快制定一套统 一的基建工程预决算编制定额,以减少施工企业编制决算时的随意性。同时尽快建立以建筑工程材料为主的网络信息中心,使审计人员掌握最新的价格信息,做好材料价差的调节,保证审定工作的顺利完成。比如主材规格品种多,在工程造价中主要材料费占总造价的60%-80%。目前市场上的建筑材料品种繁多,优劣混杂,主材价格往往存在巨大的价格差异。基建审计人员倘若无丰富的工程用料知识和最新市场价格信息,就会对材料价格把握不准确、不恰当,为工程造价审定结果带来偏差,这就形成一种潜在的审计风险。 (七)复核环节的控制 主审将基建工程项目结算初步审定后,交复审人员审核。复审人员进行审查,复审完毕加盖审计单位公章。对复审中存在的问题,复审人员要及时与主审联系重新调整工程结算。复核环节,是整个基建工程审计内控机制的核心,要健全内部机制达到规避和防范审计风险,这一环节必不可少。首先,建立复核项目台账登记制,把有问题的项目记录下来,列明复核中查出的主要问题及该项目主审的签名。其次要求复核人员不但要精通业务,而且还要具备很强的责任心,讲原则不讲情面,不怕得罪人。在审计中,由于主客观因素的影响,尤其在主观上存在业务素质不高、懒惰情绪、人情工程等情况,不可避免地对审计人员产生风险,影响审计成果。加强复核环节的工作,就能提高内控机制的可信赖程度,达到降低风险水平的目的,同时通过复核人员的复核将有问题的结论反馈给主审,对提高审计人员的业务素质,增加审计成果,规避审计风险都起着非常重要的作用。 (八)统计汇总和建立个人业绩卡制