云南省图书馆机构用户,欢迎您!

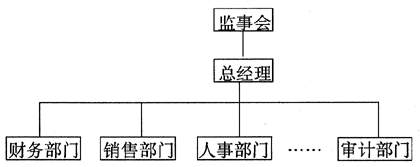

如图1所示,在该结构中,内部审计设于总经理之下,受总经理领导,主要是对总经理之下的部门及单位的经济活动进步监督,并向总经理报告和负责。从该结构的设置来看,内部审计并无权利来监督。

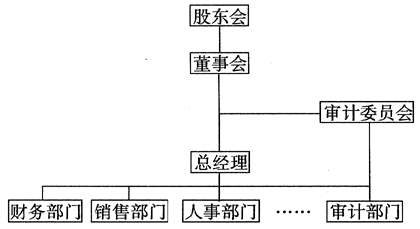

如图1所示,在该结构中,内部审计设于总经理之下,受总经理领导,主要是对总经理之下的部门及单位的经济活动进步监督,并向总经理报告和负责。从该结构的设置来看,内部审计并无权利来监督。  如图2所示,在该结构中产权结构由一元变为多元,所有者即股东,其所有权即股权,董事会由股东大会选举产生并向股东负责,董事会依据股东大会制定的章程和发展目标,确定企业中长期发展目标,确定企业的重大决策。 与图1法人治理结构相比较,内部审计虽然也下设于总经理之下,但它不受总经理领导,而是受董事会下设的审计委员会领导,对董事会负责,因此它具有比较相对独立性和权威性,它不仅对总经理下设的部门和单位的经济活动进行监督,同时也监督总经理的各项经济活动。第二种法人治理结构中,总经理接受两个方面的监督力量,一个是董事会,另一个是内部审计。董事会从宏观方面进行监督制约,而内部审计从微观方面进行监督制约,形成了一个环闭的、相互的制约系统。 从控制专业角度讲,任何一个主体必须可控,不可控的主体是发散的主体。一个系统要形成环闭的话,就必须有较为完善的控制。主体一旦失去控制和约束,主体就容易偏离轨道,发生越轨行为。第二种法人治理结构中,董事会对企业的重大经营决策起主导作用,同时可以依赖内部审计机构对总经理及其下属部门和单位的对董事会制订的各种战略和管理措施的实施情况进行监督和反馈,同时监督他们在经济活动中有没有损坏所有者利益的行为。 二、内部审计促进现代企业决策科学化、理性化

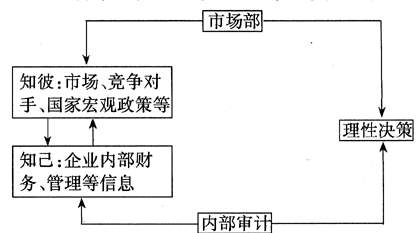

如图2所示,在该结构中产权结构由一元变为多元,所有者即股东,其所有权即股权,董事会由股东大会选举产生并向股东负责,董事会依据股东大会制定的章程和发展目标,确定企业中长期发展目标,确定企业的重大决策。 与图1法人治理结构相比较,内部审计虽然也下设于总经理之下,但它不受总经理领导,而是受董事会下设的审计委员会领导,对董事会负责,因此它具有比较相对独立性和权威性,它不仅对总经理下设的部门和单位的经济活动进行监督,同时也监督总经理的各项经济活动。第二种法人治理结构中,总经理接受两个方面的监督力量,一个是董事会,另一个是内部审计。董事会从宏观方面进行监督制约,而内部审计从微观方面进行监督制约,形成了一个环闭的、相互的制约系统。 从控制专业角度讲,任何一个主体必须可控,不可控的主体是发散的主体。一个系统要形成环闭的话,就必须有较为完善的控制。主体一旦失去控制和约束,主体就容易偏离轨道,发生越轨行为。第二种法人治理结构中,董事会对企业的重大经营决策起主导作用,同时可以依赖内部审计机构对总经理及其下属部门和单位的对董事会制订的各种战略和管理措施的实施情况进行监督和反馈,同时监督他们在经济活动中有没有损坏所有者利益的行为。 二、内部审计促进现代企业决策科学化、理性化  图3如图3所示,通过内部审计,来了解企业内部管理、财务等信息,选择合适的管理和财务策略。内部审计必须先对组织所在的行业特点、商业目标及战略与相应的风险管理活动实行战略分析,了解组织在其经营的行业和市场环境中的目标与战略是什么,政府法规或其他力量对组织未来转变有什么影响,什么是影响公司战略的最根本风险等重大问题。内部审计师要分析组织目标、战略和重要商业风险之间的相互关系,利用分析结论,内部审计师将具体分析商业过程,并且将注意力集中在那些容易招致商业风险和能够产生额外机会的商业经营领域,决定哪些商业过程是最重要的,进而评估这些过程相联系的风险管理活动和效率与效果。从审计发展来看,内部审计不仅为决策提供信息,做领导的参谋助手,而且内部审计人员要参与企业的战略决策的制定,内部审计人员已经成为决策层的高级管理人员。 三、内部审计为企业最高管理层建立信息反馈的直通渠道

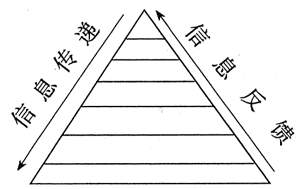

图3如图3所示,通过内部审计,来了解企业内部管理、财务等信息,选择合适的管理和财务策略。内部审计必须先对组织所在的行业特点、商业目标及战略与相应的风险管理活动实行战略分析,了解组织在其经营的行业和市场环境中的目标与战略是什么,政府法规或其他力量对组织未来转变有什么影响,什么是影响公司战略的最根本风险等重大问题。内部审计师要分析组织目标、战略和重要商业风险之间的相互关系,利用分析结论,内部审计师将具体分析商业过程,并且将注意力集中在那些容易招致商业风险和能够产生额外机会的商业经营领域,决定哪些商业过程是最重要的,进而评估这些过程相联系的风险管理活动和效率与效果。从审计发展来看,内部审计不仅为决策提供信息,做领导的参谋助手,而且内部审计人员要参与企业的战略决策的制定,内部审计人员已经成为决策层的高级管理人员。 三、内部审计为企业最高管理层建立信息反馈的直通渠道  如图4所示,企业目标的分解、信息的传递和反馈。管理制度的执行等都是需要这种组织线路来传递和反馈。企业最高管理层制定的企业战略、管理制度等,需要依赖于企业的组织逐级逐层传达下去,制定的企业目标需要逐级逐层地进行目标分解。然后企业各个单位和部门对企业制定各项管理制度和措施贯彻执行情况,也要依赖这一组织阶梯逐级反馈到企业最高管理屋。这些信息在传递和反馈过程中,由于管理层次和管理幅度的增多导致信息失真,特别涉及各个单位和部门经济活动方面的信息,由于本位主义思想的存在,往往不能真实地反馈和报告其信息,导致最高管理层依据这些不真实信息,做出错误的决策。

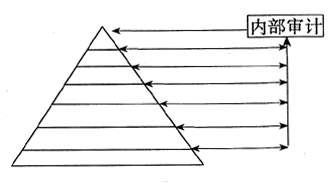

如图4所示,企业目标的分解、信息的传递和反馈。管理制度的执行等都是需要这种组织线路来传递和反馈。企业最高管理层制定的企业战略、管理制度等,需要依赖于企业的组织逐级逐层传达下去,制定的企业目标需要逐级逐层地进行目标分解。然后企业各个单位和部门对企业制定各项管理制度和措施贯彻执行情况,也要依赖这一组织阶梯逐级反馈到企业最高管理屋。这些信息在传递和反馈过程中,由于管理层次和管理幅度的增多导致信息失真,特别涉及各个单位和部门经济活动方面的信息,由于本位主义思想的存在,往往不能真实地反馈和报告其信息,导致最高管理层依据这些不真实信息,做出错误的决策。  现在如图5所示,最高管理层可以依赖内部审计。内部审计可以对各个层级的单位和管理层对贯彻企业管理政策及其经济活动行为进行检查和评价,通过内部审计检查评价后的信息,直接反馈到企业最高管理层,为企业最高管理层与其他各级管理层建立了直通渠道。内部审计成为管理信息反馈的直通渠道,增加了信息的真实性和可靠性,同时又是管理体系的监控系统。

现在如图5所示,最高管理层可以依赖内部审计。内部审计可以对各个层级的单位和管理层对贯彻企业管理政策及其经济活动行为进行检查和评价,通过内部审计检查评价后的信息,直接反馈到企业最高管理层,为企业最高管理层与其他各级管理层建立了直通渠道。内部审计成为管理信息反馈的直通渠道,增加了信息的真实性和可靠性,同时又是管理体系的监控系统。