云南省图书馆机构用户,欢迎您!

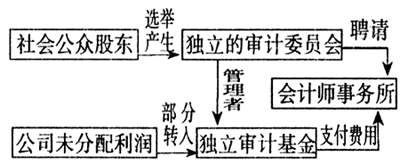

由图所示,社会公众股东是指在上市公司中不具有控制能力或影响力的股东,由他们选举产生一个独立于上市公司的审计委员会,由该委员会发起设立并管理一个独立审计基金,基金款项由公司所有者权益中未分配利润按一定的百分比转入,同时由审计委员会做出聘请会计师事务所的决策,而由独立审计基金支付审计费用。 这种模式下,改变了会计师事务受雇于上市公司的现状:在聘请事务所的决策上,是由社会公众股东的代表做出;在审计费用的支付上,等同于由公司股东支付而不是由上市公司支付。其结果是使得审计的独立性得到一定程度的保证。 2.对会计师事务所从事业务范围做出制度安排 尽管审计准则不允许个人同时提供不同性质的两种服务,例如,为被审计单位记账的人员,不得参与对该账的审计。但会计师事务所为一家上市公司既提供审计服务又提供会计咨询和会计服务是合法的,当这种业务发生时,事务所员工的行为已经不再是个人行为,而是在公司协调下的同一行为。此时审计准则对个人行为的约束就会失效,因为即使记账的人员不参加对该账的审计,也无法阻止该人员在事务所的授意下将信息传递给审计人员。 因此,为保证审计的独立性,制度安排不仅要约束个人行为,还应该约束事务所的同一行为。也就是说:以制度的形式规定,同一上市公司的审计业务和会计咨询业务不能同时由一家会计师事务所承担。此时会计师事务所的业务范围不变,在从事A上市公司审计业务,也可以从事B公司、C公司的会计咨询和会计服务业务,只是不能从事A公司的会计业务而已。一些文章认为,会计师事务所屈从于上市公司归咎于其同时从事审计和会计业务。而在笔者看来,这两者之间没有必然的矛盾。原因很简单,只要事务所不同时从事一家公司的审计和会计业务,就能在审计中保持独立性。 3.加强注册会计师行业的自律 为了加强注册会计师行业的自律,可以设立“上市公司独立审计监督委员会”,以监督负责上市公司审计的注册会计师们。该委员会应该独立于注册会计师协会,而可以隶属于证券监督委员会。在其设立后,将成为上市公司审计师的主要行业自律和监管机构,任何有上市公司审计资格的会计师事务所必须在该委员会登记之后才能有资格向上市公司提供独立审计业务。同时,它还将可以修改上市公司独立审计行为准则、对审计师进行定期年检和对有问题的审计报告全面核查。

由图所示,社会公众股东是指在上市公司中不具有控制能力或影响力的股东,由他们选举产生一个独立于上市公司的审计委员会,由该委员会发起设立并管理一个独立审计基金,基金款项由公司所有者权益中未分配利润按一定的百分比转入,同时由审计委员会做出聘请会计师事务所的决策,而由独立审计基金支付审计费用。 这种模式下,改变了会计师事务受雇于上市公司的现状:在聘请事务所的决策上,是由社会公众股东的代表做出;在审计费用的支付上,等同于由公司股东支付而不是由上市公司支付。其结果是使得审计的独立性得到一定程度的保证。 2.对会计师事务所从事业务范围做出制度安排 尽管审计准则不允许个人同时提供不同性质的两种服务,例如,为被审计单位记账的人员,不得参与对该账的审计。但会计师事务所为一家上市公司既提供审计服务又提供会计咨询和会计服务是合法的,当这种业务发生时,事务所员工的行为已经不再是个人行为,而是在公司协调下的同一行为。此时审计准则对个人行为的约束就会失效,因为即使记账的人员不参加对该账的审计,也无法阻止该人员在事务所的授意下将信息传递给审计人员。 因此,为保证审计的独立性,制度安排不仅要约束个人行为,还应该约束事务所的同一行为。也就是说:以制度的形式规定,同一上市公司的审计业务和会计咨询业务不能同时由一家会计师事务所承担。此时会计师事务所的业务范围不变,在从事A上市公司审计业务,也可以从事B公司、C公司的会计咨询和会计服务业务,只是不能从事A公司的会计业务而已。一些文章认为,会计师事务所屈从于上市公司归咎于其同时从事审计和会计业务。而在笔者看来,这两者之间没有必然的矛盾。原因很简单,只要事务所不同时从事一家公司的审计和会计业务,就能在审计中保持独立性。 3.加强注册会计师行业的自律 为了加强注册会计师行业的自律,可以设立“上市公司独立审计监督委员会”,以监督负责上市公司审计的注册会计师们。该委员会应该独立于注册会计师协会,而可以隶属于证券监督委员会。在其设立后,将成为上市公司审计师的主要行业自律和监管机构,任何有上市公司审计资格的会计师事务所必须在该委员会登记之后才能有资格向上市公司提供独立审计业务。同时,它还将可以修改上市公司独立审计行为准则、对审计师进行定期年检和对有问题的审计报告全面核查。