云南省图书馆机构用户,欢迎您!

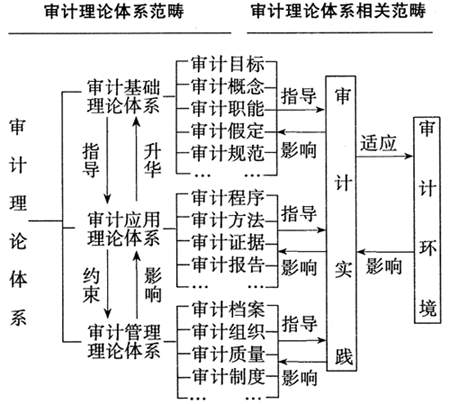

我们提出的目标导向的审计理论体系初始性构架可以用下图表示: 在图中,有以下问题需要说明:(1)审计理论体系分为三大分支:审计基础理论体系、审计应用理论体系和审计管理理论体系。理由是,科学研究可以分为基础研究与应用研究,审计理论体系也可以分为审计基础理论体系和审计应用理论体系;至于审计管理理论体系,则是从审计职业自身管理提出的一种理论体系。(2)审计基础理论体系包括多种要素,具有多个层次,图2所列的五个理论要素是按其基本层次排列的,但并不是排斥较低层次的理论要素对上一层次理论要素具有某种反作用力。(3)审计应用理论体系与审计管理理论体系所包含内容的排列,是按同一层次各主要理论要素的并列关系罗列的,图2没有将它们之间的复杂关系表示出来,是出于避免图表描述局限性的考虑。(4)由于审计基础理论体系处于审计理论体系的最高层次,审计目标处在审计基础理论体系的最高层次,因而,我们可以将这个审计理论体系称为“目标导向的审计理论体系”。(5)在图中,没有对各基本理论要素进行具体界定,因为这项工作是极为麻烦、充满矛盾的事情,在本文中,只限于对审计理论体系的通用构架进行初步阐述。确立审计目标导向的审计理论体系是有效力的,它为解决审计应当做什么以及审计理论应当解决什么问题,提供了必要的依据。如果我国审计界以审计目标为逻辑起点建设审计理论体系,那么,无疑可以产生最理想的结果。

我们提出的目标导向的审计理论体系初始性构架可以用下图表示: 在图中,有以下问题需要说明:(1)审计理论体系分为三大分支:审计基础理论体系、审计应用理论体系和审计管理理论体系。理由是,科学研究可以分为基础研究与应用研究,审计理论体系也可以分为审计基础理论体系和审计应用理论体系;至于审计管理理论体系,则是从审计职业自身管理提出的一种理论体系。(2)审计基础理论体系包括多种要素,具有多个层次,图2所列的五个理论要素是按其基本层次排列的,但并不是排斥较低层次的理论要素对上一层次理论要素具有某种反作用力。(3)审计应用理论体系与审计管理理论体系所包含内容的排列,是按同一层次各主要理论要素的并列关系罗列的,图2没有将它们之间的复杂关系表示出来,是出于避免图表描述局限性的考虑。(4)由于审计基础理论体系处于审计理论体系的最高层次,审计目标处在审计基础理论体系的最高层次,因而,我们可以将这个审计理论体系称为“目标导向的审计理论体系”。(5)在图中,没有对各基本理论要素进行具体界定,因为这项工作是极为麻烦、充满矛盾的事情,在本文中,只限于对审计理论体系的通用构架进行初步阐述。确立审计目标导向的审计理论体系是有效力的,它为解决审计应当做什么以及审计理论应当解决什么问题,提供了必要的依据。如果我国审计界以审计目标为逻辑起点建设审计理论体系,那么,无疑可以产生最理想的结果。