云南省图书馆机构用户,欢迎您!

本文从融资角度对转轨期中国家庭企业治理结构进行了分析,认为转轨期中国家庭企业作为真正意义上“所有者到位”的企业,克服了传统国有企业中“所有者缺位”造成的困惑,但转轨期企业融资环境诱导了家庭企业超强的内源融资“偏好”,这一“偏好”锁定着家庭企业治理结构,因而优化家庭企业治理结构需要在融资环境改善的条件下由企业自己做出选择。

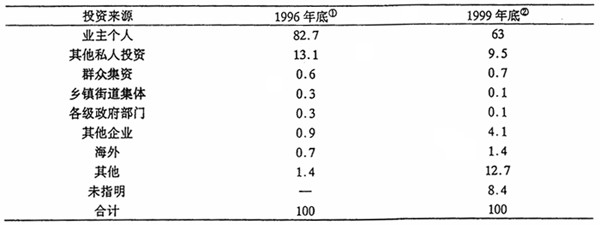

资料来源:①张厚义、明立志(1999),第137页;②《中国私营企业年鉴(2000)》,华文出版社,2001年,第359页。 表2 1994年私营企业资金来源分布情况(%)

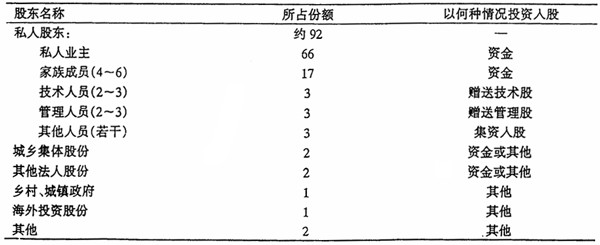

资料来源:①张厚义、明立志(1999),第137页;②《中国私营企业年鉴(2000)》,华文出版社,2001年,第359页。 表2 1994年私营企业资金来源分布情况(%)  资料来源:《中国私营经济年鉴(1996)》,中华工商联合出版社,1996年。 表3 私营企业股东构成情况(%)

资料来源:《中国私营经济年鉴(1996)》,中华工商联合出版社,1996年。 表3 私营企业股东构成情况(%)  资料来源:张厚义、明立志(2000),第127页。 天通股份、康美药业、用友软件、太太药业和广东榕泰等五家家族(或个人)企业分别于2001年1月8日、3月19日、5月18日、6月8日和6月12日在深沪两市公开上市。从各公司上市的信息公告中可以看到,1998、1999、2000年三年间五个公司的平均资产负债率在50%左右,与国有上市公司(以下称为“准现代企业”)资产负债率相当。其中,康美药业1999年资产负债率低于30%,而太太药业在1999年也突破了80%。与一般家族企业比较,上市家族企业的资产负债率明显要高。一个可能的原因是由于这些企业规模较大,实力相对雄厚,更容易从银行获得贷款。 上述几家上市家族企业的股权结构分别为:潘广通父子控股浙江天通股份21.48%;马兴田家族控股66.38%的康美药业;王文京个人间接控股55.2%的用友软件;朱保国家族控股74.18%的太太药业;杨启昭家族控股67.19%的广东榕泰。可以看出,相对一般家族企业而言,虽然上市家族企业的股权受到一定程度的稀释,但家族仍掌握着绝对控股权。 从发达市场经济中现代企业资本结构看,在1966~1970年间,美国、英国、西德和法国四国企业内源融资在资本结构中所占比重分别为69.4%、54.1%、63.1%、65%,就连严重依赖外部资金的日本企业也达40%。1970~1985年间西德与英国的资本结构更能说明问题,其内源融资分别为67.1%和74.2%,债务融资(银行贷款和债券)为21.1%和23.7%,股权融资分别占2.1%和4.9%(崔之元,1995)。可见,发达市场经济中现代企业的融资顺序依次为内源融资、债务融资和股权融资。 从转轨经济中国有企业的资本结构看,有资料表明,至1998年底,全国6.47万国有及国有控股工业企业的平均负债率为63.74%,流动负债率为96.5%。毋庸讳言,培育中国资本市场的直接目的是为具有高负债率的国有企业寻求新的融资渠道。本文把上市后的国有企业称作“准现代企业”,其资产负债率基本稳定在50%左右,但存在明显的股权融资偏好(黄少安、张岗,2001)。可见,传统国有企业过分倚重于国有银行债务融资,而“准现代企业”兼得债务融资和股权融资两者之“利”。

资料来源:张厚义、明立志(2000),第127页。 天通股份、康美药业、用友软件、太太药业和广东榕泰等五家家族(或个人)企业分别于2001年1月8日、3月19日、5月18日、6月8日和6月12日在深沪两市公开上市。从各公司上市的信息公告中可以看到,1998、1999、2000年三年间五个公司的平均资产负债率在50%左右,与国有上市公司(以下称为“准现代企业”)资产负债率相当。其中,康美药业1999年资产负债率低于30%,而太太药业在1999年也突破了80%。与一般家族企业比较,上市家族企业的资产负债率明显要高。一个可能的原因是由于这些企业规模较大,实力相对雄厚,更容易从银行获得贷款。 上述几家上市家族企业的股权结构分别为:潘广通父子控股浙江天通股份21.48%;马兴田家族控股66.38%的康美药业;王文京个人间接控股55.2%的用友软件;朱保国家族控股74.18%的太太药业;杨启昭家族控股67.19%的广东榕泰。可以看出,相对一般家族企业而言,虽然上市家族企业的股权受到一定程度的稀释,但家族仍掌握着绝对控股权。 从发达市场经济中现代企业资本结构看,在1966~1970年间,美国、英国、西德和法国四国企业内源融资在资本结构中所占比重分别为69.4%、54.1%、63.1%、65%,就连严重依赖外部资金的日本企业也达40%。1970~1985年间西德与英国的资本结构更能说明问题,其内源融资分别为67.1%和74.2%,债务融资(银行贷款和债券)为21.1%和23.7%,股权融资分别占2.1%和4.9%(崔之元,1995)。可见,发达市场经济中现代企业的融资顺序依次为内源融资、债务融资和股权融资。 从转轨经济中国有企业的资本结构看,有资料表明,至1998年底,全国6.47万国有及国有控股工业企业的平均负债率为63.74%,流动负债率为96.5%。毋庸讳言,培育中国资本市场的直接目的是为具有高负债率的国有企业寻求新的融资渠道。本文把上市后的国有企业称作“准现代企业”,其资产负债率基本稳定在50%左右,但存在明显的股权融资偏好(黄少安、张岗,2001)。可见,传统国有企业过分倚重于国有银行债务融资,而“准现代企业”兼得债务融资和股权融资两者之“利”。