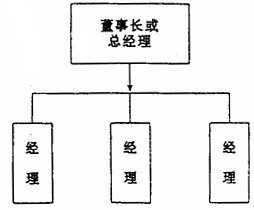

中图分类号:F276.3 文献标识码:A 文章编号:1003-7217(2003)05-0092-05 一、私营企业内部治理的产权约束 规范的公司治理结构概念强调了公司治理机制的开放性。因为产权的分散化,不同的权利主体在监督经理人员工作的时候就容易出现搭便车现象,最终导致经理层控制企业和董事会的局面。公司治理机制的有效性,必须体现各权利方的利益得到适当保护的程度,因此外部治理监控的重要性在上市公司的制度设计中占据了举足轻重的位置。而我国的私营企业在产权上表现出高度集中的分布状态,根据《中国私营企业发展报告1978~1998》中提供的数字,私人股份(业主个人投资和其他私人投资)在私营企业总股份中占有的份额,在企业开办时为93.9%,至1996年底这一数字为95.8%,变动不大,但是业主个人所占份额却从开业时的69.0%上升到1996年的82.7%,同期其他私人投资由开业时的24.9%下降到13.1%,显示了股权集中的趋势。 由于资本社会化程度比较低,因此我国的私营企业除了极少数获得公开上市的私营企业外和真正实现股份制改制的私营企业外,基本上都被包括在传统的公司治理结构理论很少关注的非上市公司和非公司的企业范围内。从这个角度看,私营企业内部治理机制应该和公开上市的公众公司有很大不同。 我们可以先比较一下典型的英美式公开上市的公众公司和日德式公众公司的内部治理结构。(注:关于日本和德国公司治理结构是否属于同一模式一直存有争论。在形式上,日本公司治理结构也呈股东大会、董事会和经营者三位一体式的纵向治理结构,这一点与美国的治理结构相似;但是,日本董事会成员主要来自于高层经营者,其股东会的作用与德国的监事会差不多,而董事会则类似于德国的监事会,因此在职能上,日本公司的治理结构更接近于德国的“两会制”。此外,杨瑞龙和周业安(2001)归纳的英美式公司治理模式和日德式公司治理模式与本文引用的模式也有差异,这反映了学者们对治理结构的理解还存在分歧。参见卢昌崇,1999,P57;李维安等,2001,P192~193。杨瑞龙,周业安,2001。)从总体上说,英美公司的领导制度呈现新古典公司治理模式的特征(卢昌崇,1999)。公司在股东大会的终极控制下,实行董事会大框架内的多委员会分工负责制。其基本运作过程是:各委员会根据自己的责任分工范围,首先提出各自的看法或政策主张,然后提交董事会集体讨论表决。英美公司的治理结构通常被称作“一会制”(the unitary board system)。而德国公司的治理结构则强调联合决策或联合管理权,主张企业职工享有管理权,由法律规定必须有职工进入监事会,和资方董事一起对管理董事会(经营者阶层)行使监督权,这样就形成了独具特色的“两会制”。但不管是“一会制”还是“两会制”,公司治理机制设计的重点都是针对股东会、董事会与经营者阶层即高层管理人员的;在企业所有权和经营权分离的情况下,强调股东会、利益相关者、董事会和高层经理之间的权力制衡;而中层管理者尽管进入了治理机制的视野,但显然是不占重要位置的。从委托代理的观点看,正如詹森和梅克林在1976年指出的那样(Jensen and Meckling,1976),这种治理理论忽视了企业管理者与中下层经理人员之间的代理成本。 股权高度分散化的公众公司里,委托代理成本主要产生在企业所有者(股东和利益相关者)和经营者之间。这里的假设是,中下层经理人员的目标函数与高层经理人员目标函数以及与企业所有者目标函数之间是保持一致的,从博弈的角度看,整个经理阶层可以看做是一个与所有者进行的谈判集体,因此第三级代理的成本可以忽略不计。(注:第一级代理产生在股东大会与董事会之间,第二级代理产生董事会与总经理等高层经理人员之间,第三级代理产生在总经理与中下层经理人员之间。这种分法只是粗线条的,事实上,委托代理存在组织中的每一层级之中。现有的讨论主要集中在第一、二级代理成本的控制上,治理机制设计的重点是如何实现对经营者的“激励相容(incentive compatibility)”。)但如果我们放宽这个假设,把产权归属到企业总经理或董事长名下,企业不设股东会和董事会等机构,博弈变成了总经理和属下各级经理人员之间的决策选择,那么可以肯定,这一级代理成本将会显得非常重要。而这个时候,企业已经蜕变成了没有公开上市的公司或非公司性质的企业了。下图是简化了的非上市公司和非公司企业的内部治理结构模式。

图1 非上市公司和非公司企业治理结构简图 二、设立“三会”的私营企业治理结构 考虑到我国500万户(注:计算方法:150万(1999年底私营经济年鉴统计数字)+红帽子企业(根据1995年全国抽查估计的集体企业中私营企业数字)300万+修正数字(专家估计及实际调研中的印象)50万。实际上数字可能还是不准确,但这不影响我们的讨论本身。)左右的私营企业几乎全是没有获得公开上市的非公众公司,其中很大部分又是非公司制的企业,我们给出的这张治理结构简图基本上也可以反映我国私营企业内部治理的概貌。但随着经济市场化程度的加深,经济转轨速度的加快以及市场竞争的加剧,破产停业的风险越来越大,为了降低经营的无限责任,越来越多的私营企业主倾向于公司化运作,公司里设立了股东会、董事会、监事会等所谓的“新三会”,和“老三会”(党组织、工会、职代会)组织并列存在,私营企业内部治理结构看似复杂化了。下表是《2000年全国第四次私营企业抽样调查数据及分析》提供的相关数字。 表1 私营企业设立三会情况