云南省图书馆机构用户,欢迎您!

本文通过对家族企业成长过程的分析,论证家族企业成长瓶颈的实质是信任资源约束,进而概括了华人社会3种信任资源产生的机制,并分析其对华人家族企业成长的影响,提出华人社会独特的泛家族信任既对家族企业的成长提供了较大的空间,但又对其成长形成制约;泛家族信任的运作成本高于理性制度信任,它在企业融资的广度和效度上的能力低于市场经济中的理性制度信任的功能。促进家族企业有效成长的关键是解决当代中国的双重信任残缺的状况。

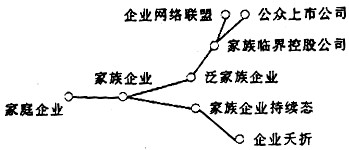

图1 家族企业成长的路径模式 二、家族企业成长瓶颈的实质 家族企业如果不能与各种社会资本实现有效的融合,则其成长都会遇到瓶颈。笔者所勾画的家族企业成长路径模式表明,很多家族企业在成长过程中迈不过一些结点,突不破瓶颈而长不大或衰败。国际上研究企业成长理论颇有盛名的彭罗斯(Edith Penrose,1959)认为,企业成长受到企业吸纳新管理能力的数量和速度的限制。这着重是从企业与社会人力资本、特别是与管理资本融合的角度来探讨企业成长问题的。看起来,家族企业的成长也必然会遇到彭罗斯效应中吸纳与集成新管理能力的问题。家族企业进入成长阶段,必然增加对管理资源的需求,有效的管理服务增加的速度越快,则企业成长的速度也越快;反之,则企业成长受到约束。从笔者对较大范围的私营家族企业实地调研和问卷调查中发现,大多数私营家族企业的管理规范化程度低,管理资源严重不足。因而,企业主事必躬亲,忙累不堪,企业家精神或能力困厄于日常经营管理活动中,而不能用于企业的扩张和创新发展。笔者所做的问卷调查表明,有90%以上的企业主认为家族制用人已经阻碍了企业的发展;有57%的企业主不赞成一定要用自己的子女来掌管企业的经营控制权。从全社会的角度看,经过20多年的改革开放,企业外部的管理资源不足状态大为缓和,可企业内部的管理资源为何依然严重不足? 如果稀缺的是管理资源,那么,总可以通过人力资本市场价格的诱导来提高人力资源的供给。虽然企业主个人甚至家(庭)族的管理资源的不足制约了企业的成长,但可以融合他人的管理资源来弥补。因此,真正稀缺的可能不是管理资源,而是别的因素。李新春、胡骥(2000)敏锐地看到,企业家型的企业的成长约束主要不是吸纳和集成管理资源的能力,而是在吸纳新管理资源时企业主必然要授让部分控制权;在集成管理资源时企业主要付出很多整合成本。一旦吸纳和集成新管理资源超出了企业家个人能力及其控制幅度,则企业内控制权的分配就成为企业成长的阻碍。因此,“企业家控制的企业的成长主要地受到企业家个人经营能力和控制能力的约束”。这种见解富有启发之处在于:管理资源的约束与企业家能力的约束是不同的,前者可以通过经理人市场去吸纳和集成,而企业家能力的约束则很难通过这一渠道来解除。因为企业家能力很难由人力资本市场的供应者提供现成品,企业家能力可能是由个人的天赋、后天的机缘与学习曲线等多种因素构成的,其能力是一个过程(李新春,2000)。缓解企业家能力约束的一个重要条件是新吸纳和集成的管理资源使企业家能从日常经营管理中解脱出来而致力于企业的扩张性活动。从日常经营管理中解脱出来,其实质也就是使企业家授让部分控制权,而这有可能导致分权后的失控(如发生财务信息泄露或经理层“政变”)。因此,企业家可能通过在各部门安插“自己人”来充当“耳目”,以此来降低信息不对称的程度和处理失控问题(李新春、胡骥,2000)。

图1 家族企业成长的路径模式 二、家族企业成长瓶颈的实质 家族企业如果不能与各种社会资本实现有效的融合,则其成长都会遇到瓶颈。笔者所勾画的家族企业成长路径模式表明,很多家族企业在成长过程中迈不过一些结点,突不破瓶颈而长不大或衰败。国际上研究企业成长理论颇有盛名的彭罗斯(Edith Penrose,1959)认为,企业成长受到企业吸纳新管理能力的数量和速度的限制。这着重是从企业与社会人力资本、特别是与管理资本融合的角度来探讨企业成长问题的。看起来,家族企业的成长也必然会遇到彭罗斯效应中吸纳与集成新管理能力的问题。家族企业进入成长阶段,必然增加对管理资源的需求,有效的管理服务增加的速度越快,则企业成长的速度也越快;反之,则企业成长受到约束。从笔者对较大范围的私营家族企业实地调研和问卷调查中发现,大多数私营家族企业的管理规范化程度低,管理资源严重不足。因而,企业主事必躬亲,忙累不堪,企业家精神或能力困厄于日常经营管理活动中,而不能用于企业的扩张和创新发展。笔者所做的问卷调查表明,有90%以上的企业主认为家族制用人已经阻碍了企业的发展;有57%的企业主不赞成一定要用自己的子女来掌管企业的经营控制权。从全社会的角度看,经过20多年的改革开放,企业外部的管理资源不足状态大为缓和,可企业内部的管理资源为何依然严重不足? 如果稀缺的是管理资源,那么,总可以通过人力资本市场价格的诱导来提高人力资源的供给。虽然企业主个人甚至家(庭)族的管理资源的不足制约了企业的成长,但可以融合他人的管理资源来弥补。因此,真正稀缺的可能不是管理资源,而是别的因素。李新春、胡骥(2000)敏锐地看到,企业家型的企业的成长约束主要不是吸纳和集成管理资源的能力,而是在吸纳新管理资源时企业主必然要授让部分控制权;在集成管理资源时企业主要付出很多整合成本。一旦吸纳和集成新管理资源超出了企业家个人能力及其控制幅度,则企业内控制权的分配就成为企业成长的阻碍。因此,“企业家控制的企业的成长主要地受到企业家个人经营能力和控制能力的约束”。这种见解富有启发之处在于:管理资源的约束与企业家能力的约束是不同的,前者可以通过经理人市场去吸纳和集成,而企业家能力的约束则很难通过这一渠道来解除。因为企业家能力很难由人力资本市场的供应者提供现成品,企业家能力可能是由个人的天赋、后天的机缘与学习曲线等多种因素构成的,其能力是一个过程(李新春,2000)。缓解企业家能力约束的一个重要条件是新吸纳和集成的管理资源使企业家能从日常经营管理中解脱出来而致力于企业的扩张性活动。从日常经营管理中解脱出来,其实质也就是使企业家授让部分控制权,而这有可能导致分权后的失控(如发生财务信息泄露或经理层“政变”)。因此,企业家可能通过在各部门安插“自己人”来充当“耳目”,以此来降低信息不对称的程度和处理失控问题(李新春、胡骥,2000)。