云南省图书馆机构用户,欢迎您!

自2001年3月证监会宣布实施股票发行核准制以来,家族控股上市公司的发展成为社会各界关注的对象。本文在对家族企业上市的利弊分析的基础上,着重研究其存在的“一股独大”、“一夜暴富”以及关联交易现象,并结合我国国情对上述问题提出了一些对策。

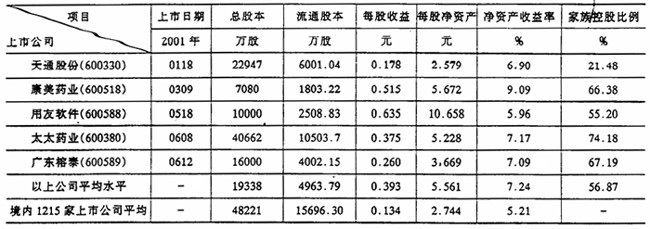

注:以上资料,除家族控股比例一项按该公司上市日当天市价计算外,其余均来自各公司2002年10月31日公布的第三季度报告。境内1215家上市公司的数据取自中国证监会[http://www.csrc.gov.cn/CSRCSite/tongjiku]2002年10月发布的统计数据。 从上表来看,家族控股上市公司具有如下特点:一、规模偏小,显示我国家族企业尚处在发展的初期;家族上市公司的平均总股本不到市场平均值的一半,而流通股股本更不到市场平均值的1/3。二是具有很强的盈利能力,这与家族企业产权清晰、组织结构扁平、信息传递快捷等有关;家族上市公司每股收益、净资产收益率分别为0.393元、7.24%,而整个市场平均值分别为0.134元、5.21%。当然,需要指出的是,这里的数据不具有高度的代表性,表中的样本与中国证券市场上大量“借壳上市”的家族企业相比,存在很多优势,业绩相对较好些。三是这些家族企业中的第一大股东平均控股比例为56.87%,达到绝对控股地位。 在肯定上市给家族企业带来追求组织结构调整、更强盈利能力的机会的同时,我们更应该正视上市背后隐藏的“成本”问题。上市增加了管理成本,或称为制度转型成本。要成为一家公众公司,公司必须按照监管规则建立起管理框架,比如要聘请独立董事之类;也要接受来自外部的严密监管。同时,必须将公司的组织结构、股权安排、经营模式、利润来源等如实披露,这就使公司面对短期报表和长期目标间的两难抉择。因为上市公司每年要向公众交代,因此必须花大力气顾及短期的利益,进而影响了公司就长期的发展作决策。有的上市公司为了保住“年收益”,不是将股市中圈来的钱用来发展企业生产力如拓展主业或投入技改,而是大搞“重组”题材,许多上市公司更是把做好“年报”当作头等大事,甚至弄虚作假“编年报”,引发了严重的“诚信”问题。 权衡利弊,是否上市不是主要的,上市也不适合任何家族企业的发展,关键是保持企业的竞争力。现在有的家族上市企业,如美国的安达高公司(安利公司的母公司)已全部回购股票。 二、上市发展中的问题研究和对策 中国家族企业在上市发展中遇到的问题,既有这一组织形式在发展过程中存在的问题的共性,毕竟欧美国家的家族企业发展到如今的公众化程度也都经过了上百年的时间,我国的家族上市企业还处于起步阶段;同时也有其特殊性,这与我国不健全的市场环境、监管体制、法律制度、文化传统有关。综合而言,问题主要体现在以下几个方面: 1.“一股独大”及内部人控制问题 样本中的五家家族企业第一家族(或自然人)平均控股比率达56.87%,处于明显的“一股独大”地位。我国家族上市企业第一股东普遍控股比例较高,这引起了很多人对这一现象背后问题的忧虑。 首先是当家族企业发生内部人控制时,缺少权威机构和人员的监督,监事机构也有可能被收买。其次,股权过于集中在一个家族甚至一个家长手里,决策失败的可能性增大。当企业规模越来越大,个人综合素质还不全面时,缺乏集体的决策机制,特别是干预一个人的错误决策乏力时,企业的决策风险极大;家族内部的矛盾常常会影响到公司的运作。第三,小股东利益易受侵害,如可能产生控股家族通过控制上市公司的资产重组、股权交易等方式达到自身收益最大化,然而却损害上市公司利益的行为。 当然,随着家族上市公司的成长,股权自然会被进一步稀释,这可从发达国家的家族上市企业演变过程看到规律,但过程也是漫长的。即使美国这样一个制度比较完备的社会,家族企业成长为公众公司都花了近百年的时间。

注:以上资料,除家族控股比例一项按该公司上市日当天市价计算外,其余均来自各公司2002年10月31日公布的第三季度报告。境内1215家上市公司的数据取自中国证监会[http://www.csrc.gov.cn/CSRCSite/tongjiku]2002年10月发布的统计数据。 从上表来看,家族控股上市公司具有如下特点:一、规模偏小,显示我国家族企业尚处在发展的初期;家族上市公司的平均总股本不到市场平均值的一半,而流通股股本更不到市场平均值的1/3。二是具有很强的盈利能力,这与家族企业产权清晰、组织结构扁平、信息传递快捷等有关;家族上市公司每股收益、净资产收益率分别为0.393元、7.24%,而整个市场平均值分别为0.134元、5.21%。当然,需要指出的是,这里的数据不具有高度的代表性,表中的样本与中国证券市场上大量“借壳上市”的家族企业相比,存在很多优势,业绩相对较好些。三是这些家族企业中的第一大股东平均控股比例为56.87%,达到绝对控股地位。 在肯定上市给家族企业带来追求组织结构调整、更强盈利能力的机会的同时,我们更应该正视上市背后隐藏的“成本”问题。上市增加了管理成本,或称为制度转型成本。要成为一家公众公司,公司必须按照监管规则建立起管理框架,比如要聘请独立董事之类;也要接受来自外部的严密监管。同时,必须将公司的组织结构、股权安排、经营模式、利润来源等如实披露,这就使公司面对短期报表和长期目标间的两难抉择。因为上市公司每年要向公众交代,因此必须花大力气顾及短期的利益,进而影响了公司就长期的发展作决策。有的上市公司为了保住“年收益”,不是将股市中圈来的钱用来发展企业生产力如拓展主业或投入技改,而是大搞“重组”题材,许多上市公司更是把做好“年报”当作头等大事,甚至弄虚作假“编年报”,引发了严重的“诚信”问题。 权衡利弊,是否上市不是主要的,上市也不适合任何家族企业的发展,关键是保持企业的竞争力。现在有的家族上市企业,如美国的安达高公司(安利公司的母公司)已全部回购股票。 二、上市发展中的问题研究和对策 中国家族企业在上市发展中遇到的问题,既有这一组织形式在发展过程中存在的问题的共性,毕竟欧美国家的家族企业发展到如今的公众化程度也都经过了上百年的时间,我国的家族上市企业还处于起步阶段;同时也有其特殊性,这与我国不健全的市场环境、监管体制、法律制度、文化传统有关。综合而言,问题主要体现在以下几个方面: 1.“一股独大”及内部人控制问题 样本中的五家家族企业第一家族(或自然人)平均控股比率达56.87%,处于明显的“一股独大”地位。我国家族上市企业第一股东普遍控股比例较高,这引起了很多人对这一现象背后问题的忧虑。 首先是当家族企业发生内部人控制时,缺少权威机构和人员的监督,监事机构也有可能被收买。其次,股权过于集中在一个家族甚至一个家长手里,决策失败的可能性增大。当企业规模越来越大,个人综合素质还不全面时,缺乏集体的决策机制,特别是干预一个人的错误决策乏力时,企业的决策风险极大;家族内部的矛盾常常会影响到公司的运作。第三,小股东利益易受侵害,如可能产生控股家族通过控制上市公司的资产重组、股权交易等方式达到自身收益最大化,然而却损害上市公司利益的行为。 当然,随着家族上市公司的成长,股权自然会被进一步稀释,这可从发达国家的家族上市企业演变过程看到规律,但过程也是漫长的。即使美国这样一个制度比较完备的社会,家族企业成长为公众公司都花了近百年的时间。