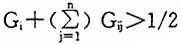

家族企业是世界各国企业组织的主导模式,《财富》500强企业有37%归家族所有。据Astrachan等人(1996,2001)估计,家族企业约占北美企业总数的80%~90%,美国60%的上市公司为家族所控制。在东亚和欧洲,家族企业更是深深扎根于所在国家的经济之中。根据上市公司的统计资料分析,东亚(除日本外)与欧洲家族控股的比例均较高。 表1 东亚与欧洲部分国家或地区上市公司家族持股比例 东亚国家(或地区) 家族持股比例 欧洲国家 家族持股比例 泰国 51.9%法国 64.8% 印尼 67.3%德国 64.6% 日本 4.1% 意大利59.6% 韩国 24.6%奥地利52.9% 马来西亚 42.6%比利时51.5% 菲律宾 46.4%瑞士 48.1% 新加坡 44.8%爱尔兰24.6% 中国香港特区 71.5%挪威 38.6% 中国台湾 45.5%西班牙55.8% 资料来源:Claessens,2000 & Faccio,2002。 一、家族企业控制权增长方式 学术界对单一家族持有一家股份公司的股权达到多大份额,才算控制了该公司,至今还没有一个明确的数量界定标准。目前家族企业研究中应用最广的界定标准是以单一家族持有一家上市公司20%(或10%)以上的股权份额。家族控制权还取决于其他股东的持股状况。例如,在某些情况下,由于存在其他大股东,单一家族持有特定公司30%或更多的股份,仍有可能无法掌控该公司;而在另一些情况下,由于其他股东持股分散,单一家族持有特定公司10%以下的股份,也有可能掌控该公司。为此,我们定义控股家族为:能够实质性地影响某家公司经营决策的家族股东,而不考虑家族持有公司多大份额的股权。家族最广泛使用的控制权增长方式有以下三种: 1.发行多种股票。通过发行多种不同投票权的股票,控股家族可以以较小的股权份额获取较大的公司决策控制权。通常的做法是公司发行两种股票:一种股票被赋予缩小了的甚至为零的投票权;另一种股票的投票权则被绝对或相对扩大。一家公司同时发行优先股和普通股,是人们熟知的最为简单的做法。就拿这种做法来说,假定公司发行比例为α的优先股,持有人是外部众多的小股东;比例为1-α的有投票权的普通股由某一家族持有。于是,该家族所持股份的控制权就被扩大了1/(1-α)倍。如果α取值为0.75,那么该家族的股权就被放大了4倍。历史上,福特公司曾经采用这种做法收回了公司控制权:早期的福特公司是一家多人合伙公司,后来随着业务的发展,公司的决策控制权亟需集中。于是,老福特就以优惠价向外界大量发行优先股,结果投资者争相购买,等外部投资者知晓实情时,老福特已经以4%的股权份额掌握了公司的绝对控制权。发行多种股票的做法虽然简单易行,但却不是扩大控制权的常用方法。这主要是因为各国公司法对此都规定了限制条件。如限制每股的投票权;限制一家企业发行高投票权股票与低投票权股票的数量比例。有些国家则完全禁止这种做法。 2.交叉持股。控股家族作为核心控股人可以通过组建企业集团并让集团内的企业相互持股的方式来掌握大于其股权份额的控制权。假定G[,ij]为公司j持有公司i股票的份额,控股家族直接持有公司i的股权份额为G[,i],控股家族拥有集团内n家公司的绝对控制权,则在其他条件不变的情况下,如果不等式

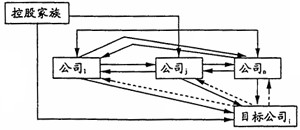

成立,那么控股家族就可以以直接持有的G[,i]股掌握i公司经营决策的绝对控制权(如图1)。从图中,我们不难发现,控股家族所控制的集团内公司越多,各公司之间相互持股份额越大,则控制集团内某一公司所需的股权份额就越小。交叉持股的一个主要作用便是能把集团内某一公司控制权保留在控股家族手中。交叉持股现象在允许法人相互持股的国家中比较常见,尤其在日本、韩国和东南亚家族企业中更是屡见不鲜。

图1 控股家族使用交叉持股手段掌控目标公司 3.金字塔式控股。这种控制权增长路径是一种类似于金字塔式的纵向层级控股方式,控股家族位于金字塔的顶端,由其控股第一层级公司,再由第一层级公司控股第二层级公司,第二层级公司再控股第三层级公司,依此类推。假定控股家族持有第一层级公司(公司1)股权份额S[,1],公司1持有第二层级公司(公司2)股权份额为S[,2],其余顺推。只要S[,i]>1/2(i=1,2,…,n),上一层级公司就拥有次一层级公司的绝对控制权。设控股家族持有i公司的股权份额为β,则

。从理论上讲,如果n足够大的话,β就可以小到控股家族想要的任何值(如图2)。这就是说,借助金字塔式控股方式,控股家族的控制权以级数形式放大。在不考虑其他因素作用的情况下,一公司获取另一公司绝对控制权所需的持股份额至少不低于50%,那么β=(0.5)[n]。以三层级金字塔式控股为例,S[,i]=0.5,i=3,则β=0.125。也就是说,控股家族借助金字塔式控股手段,可以以12.5%的股权掌握第三层级公司50%的控制权。这是全球家族企业最广泛运用的控股方式。