云南省图书馆机构用户,欢迎您!

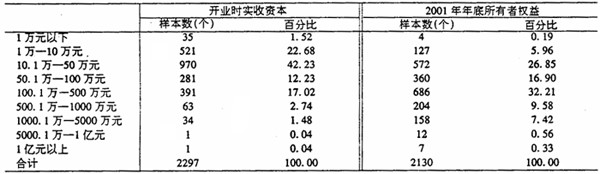

四、私营企业主财产的获得与分配 私营企业主的财产获得与分配,一直是人们较为关心的问题。此次调查的结果将有助于人们正确理解私营企业主群体的收入与分配状况,进而纠正一些不正确的看法。 (一)资本与财富的增长 1.企业开办时实收资本与2001年底所有者权益的比较分析 在进行实收资本与所有者权益分析时,我们尽可能使整个分析具有可比性。为此,在进行计算时,我们分别剔除了实收资本和所有者权益构成不清楚的样本,扣除了实收资本总额和所有者权益总额不清楚的样本,还扣除了实收资本构成和所有者权益构成中包含全民法人和集体法人资本和权益的样本,分别得到有效提供的实收资本及其构成的样本2297个,有效提供所有者权益总额及其构成的样本2130个。表4-1分别反映了开业时实收资本和2001年年底的所有者权益的分组分布。比较之下可以看到,所有者权益有较大的增长:开业时的实收资本分组分布主要集中在1万-10万元与10万-50万元两个组,而所有者权益分布在相对集中于10万-50万元与100万-500万元两个组,而介于500万-5000万元之间的企业也增加显著,所有者权益在5000万元以上的企业所占比例不大但增长幅度非常显著,合计增长了8.5倍,说明私营企业中出现了一些大企业。开业时实收资本最大的2.68亿元,而2001年年底所有者权益最大的高达12.5亿元。 表4-1 实收资本与所有者权益的分组分布

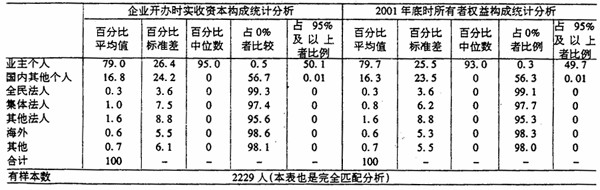

四、私营企业主财产的获得与分配 私营企业主的财产获得与分配,一直是人们较为关心的问题。此次调查的结果将有助于人们正确理解私营企业主群体的收入与分配状况,进而纠正一些不正确的看法。 (一)资本与财富的增长 1.企业开办时实收资本与2001年底所有者权益的比较分析 在进行实收资本与所有者权益分析时,我们尽可能使整个分析具有可比性。为此,在进行计算时,我们分别剔除了实收资本和所有者权益构成不清楚的样本,扣除了实收资本总额和所有者权益总额不清楚的样本,还扣除了实收资本构成和所有者权益构成中包含全民法人和集体法人资本和权益的样本,分别得到有效提供的实收资本及其构成的样本2297个,有效提供所有者权益总额及其构成的样本2130个。表4-1分别反映了开业时实收资本和2001年年底的所有者权益的分组分布。比较之下可以看到,所有者权益有较大的增长:开业时的实收资本分组分布主要集中在1万-10万元与10万-50万元两个组,而所有者权益分布在相对集中于10万-50万元与100万-500万元两个组,而介于500万-5000万元之间的企业也增加显著,所有者权益在5000万元以上的企业所占比例不大但增长幅度非常显著,合计增长了8.5倍,说明私营企业中出现了一些大企业。开业时实收资本最大的2.68亿元,而2001年年底所有者权益最大的高达12.5亿元。 表4-1 实收资本与所有者权益的分组分布  为了更好地进行比较分析,我们使开业时的实收资本构成、实收资本总额与2001年底的所有者权益构成、所有者权益总额的有效数据完全匹配(注:完全匹配是指:部分问卷没有回答全部要比较的指标,现在只取那些回答了全部有关指标的问卷进行对比、分析。),并且剔除所有包含全民和集体法人资本(权益)的样本,这样,剩余有效样本1898个,其资本、权益、投资人数变动情况则如表4-2所示。可见,在不考虑物价因素的情况下,私营企业的资本和所有者权益的增长还是较为明显的。 如果考察开业时的实收资本与2001年年底的所有者权益之间的相互关联程度,发现存在明显的相关性,但相关程度不是很大(注:二者皮尔逊相关系数为0.34(Sig=0.000,双侧检验,N=2723)。在所有相关信息完全匹配的情况下,其皮尔逊相关系数为0.401(Sig=0.000,双侧检验,N=1898)。)。 表4-2 资本与权益规模的完全匹配比较 资本(权益)总投资人数(人) 人均金额(万元) 总金额(万元) 开业时 460627 6631 69.47 2001年年底 16634248228 202.17 增长倍数 3.61 1.24 2.91 2.企业开办时实收资本构成与2001年底所有者权益构成的比较分析 表4-3分别反映了企业开办时的实收资本构成与所有者权益构成。在不考虑借贷的情况下,无论就开业时的实收资本而言,还是就2001年年底的所有者权益而言,公共所有的部分所占比例都不大。在实收资本中,全民法人和集体法人所拥有的比例合计仅为1.3%;在所有者权益中,这一合计比例更低,仅为1.1%。而业主个人所占有的比例分别高达19.0%和79.7%,远远高于其他个人所拥有的份额。 表4-3 实收资本构成与所有者权益构成的比较分析

为了更好地进行比较分析,我们使开业时的实收资本构成、实收资本总额与2001年底的所有者权益构成、所有者权益总额的有效数据完全匹配(注:完全匹配是指:部分问卷没有回答全部要比较的指标,现在只取那些回答了全部有关指标的问卷进行对比、分析。),并且剔除所有包含全民和集体法人资本(权益)的样本,这样,剩余有效样本1898个,其资本、权益、投资人数变动情况则如表4-2所示。可见,在不考虑物价因素的情况下,私营企业的资本和所有者权益的增长还是较为明显的。 如果考察开业时的实收资本与2001年年底的所有者权益之间的相互关联程度,发现存在明显的相关性,但相关程度不是很大(注:二者皮尔逊相关系数为0.34(Sig=0.000,双侧检验,N=2723)。在所有相关信息完全匹配的情况下,其皮尔逊相关系数为0.401(Sig=0.000,双侧检验,N=1898)。)。 表4-2 资本与权益规模的完全匹配比较 资本(权益)总投资人数(人) 人均金额(万元) 总金额(万元) 开业时 460627 6631 69.47 2001年年底 16634248228 202.17 增长倍数 3.61 1.24 2.91 2.企业开办时实收资本构成与2001年底所有者权益构成的比较分析 表4-3分别反映了企业开办时的实收资本构成与所有者权益构成。在不考虑借贷的情况下,无论就开业时的实收资本而言,还是就2001年年底的所有者权益而言,公共所有的部分所占比例都不大。在实收资本中,全民法人和集体法人所拥有的比例合计仅为1.3%;在所有者权益中,这一合计比例更低,仅为1.1%。而业主个人所占有的比例分别高达19.0%和79.7%,远远高于其他个人所拥有的份额。 表4-3 实收资本构成与所有者权益构成的比较分析  更具体地说,就2792个样本的有效数据而言,业主个人占有零份额的样本只有20个,占0.67%,而业主个人拥有90%以上份额的样本有1599个,占57.27%;100%为业主个人自有资本的样本1373个,占49.2%。另据2996个样本的数据,在2001年年底的企业所有者权益总额中,业主个人权益份额为0的样本仅有5个,占0.16%;业主个人权益份额在90%及以上的样本有1500个,占50.07%;而企业所有者权益完全为业主所有的样本也有1257个,占41.96%。

更具体地说,就2792个样本的有效数据而言,业主个人占有零份额的样本只有20个,占0.67%,而业主个人拥有90%以上份额的样本有1599个,占57.27%;100%为业主个人自有资本的样本1373个,占49.2%。另据2996个样本的数据,在2001年年底的企业所有者权益总额中,业主个人权益份额为0的样本仅有5个,占0.16%;业主个人权益份额在90%及以上的样本有1500个,占50.07%;而企业所有者权益完全为业主所有的样本也有1257个,占41.96%。