云南省图书馆机构用户,欢迎您!

家族企业在现代社会中占据着非常重要的地位;同时,家族企业的理论研究也成为西方国家企业理论研究的热点之一。本文以1996年以来西方家族企业研究文献为基础,总结了家族企业研究八个方面的发展,并进行了简要述评。

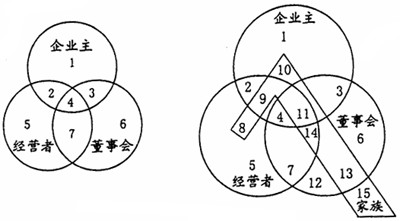

图1 非家族企业与家族企业治理结构比较 Leach等人(1999)的研究表明,家族在企业发展中的现在和未来作用与企业主、董事会(组成、功能与目标)以及管理者(能否与上一代、这一代和下一代所掌握的所有权与管理权分离,是否有能力吸引有才能的非家族成员担任高级经理)三者之间能否整合,能否构建一个优化的公司治理结构是家族企业成长的关键所在。虽然有人指出,作为企业股东的家族成员应该与其他股东平等地参加公司会议并发表意见,但Cadbury(2000)认为,家族企业区别于其他企业的重要特点在于家族应成为发展的原动力。而上述争论明显弱化了家族与企业的联系,所以应在家族企业治理结构中引入家族理事会。家族理事会由企业内的家族成员组成,定期非正式(也可正式)讨论家族企业事务,发挥家族在企业中的积极作用。卡洛克和沃德(2002)将家族理事会引入了家族企业治理结构(详见图2)

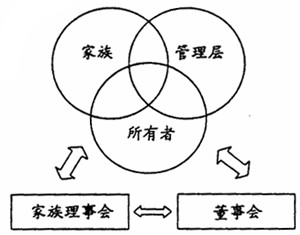

图1 非家族企业与家族企业治理结构比较 Leach等人(1999)的研究表明,家族在企业发展中的现在和未来作用与企业主、董事会(组成、功能与目标)以及管理者(能否与上一代、这一代和下一代所掌握的所有权与管理权分离,是否有能力吸引有才能的非家族成员担任高级经理)三者之间能否整合,能否构建一个优化的公司治理结构是家族企业成长的关键所在。虽然有人指出,作为企业股东的家族成员应该与其他股东平等地参加公司会议并发表意见,但Cadbury(2000)认为,家族企业区别于其他企业的重要特点在于家族应成为发展的原动力。而上述争论明显弱化了家族与企业的联系,所以应在家族企业治理结构中引入家族理事会。家族理事会由企业内的家族成员组成,定期非正式(也可正式)讨论家族企业事务,发挥家族在企业中的积极作用。卡洛克和沃德(2002)将家族理事会引入了家族企业治理结构(详见图2)  图2 家族与企业管理的平行结构 Berghe和Cachon(2001)认为,上述对家族企业治理结构的分析仅限于企业主、董事会、管理者与家族的讨论是不全面的,应分为五个层面对家族企业治理结构进行研究:第一个研究层面,也是最简单的分析方法,只研究董事会。第二个研究层面,集中在企业主、董事会与管理者的“公司治理三角”上,外加家族因素,这是许多研究者的分析视角,主要讨论代理问题。第三个研究层面运用更全面的整体观点审视当代社会经济环境中的网络组织,这个研究层面较第二个层面放大到雇员、供应商和顾客(被视为企业公民)上;当再放大到政府、环境和社会时,便进入第四个研究层面,这个层面的研究强调企业对可持续发展所担负的责任。最后一个研究层面是,按照全球化观点,将经济制度、文化、价值观和规范等范畴纳入公司治理结构之中。 二、家族企业的企业管理研究 家族企业的企业管理研究主要集中在三个方面:生产管理、财务管理与战略管理。 1.生产管理。Ellington等人(1996)对美国佐治亚州192家中小型家族企业与雇员少于1000人的非家族企业进行了实证研究,采用TQM的家族企业在资产回报、利润、产品质量和市场股价四项指标上的得分分别为5.25、5.21、6.03、5.56,大于没有采用TQM的家族企业(相应指标得分为4.12、4.17、4.86、和4.40;1为最小,7为最大)。他的研究结论是,家族企业相对于非家族企业而言,采用TQM获得的绩效更大,但是家族企业通常不愿意采用TQM。 2.财务管理。Payne等(1999)发现美国和加拿大的家族企业,其财务管理所运用的技术因规模而异。大型家族企业倾向于使用NPV或IRR技术,而小型企业多运用简单的投资回报分析技术。Filbeck和Lee(2000)的实证研究发现:(1)与大型家族企业相比,小型家族企业制定长期与短期财务政策所运用的财务管理技术比较简单;(2)年轻的或第一代家族企业与老家族都倾向于采用较为简单的财务管理技术(如NPV);(3)若家族企业董事会或CFO中包含非家族成员,往往会引导家族企业采用财务分析新方法;(4)家族企业并不追随非家族企业采用最新的财务分析方法。 3.战略管理。Leon-Guerrero等人(1997)提出了成功的企业战略计划的三个具体计划,即书面继承计划、继承者管理训练计划和财产计划。书面继承计划和继承者管理训练计划虽与企业收入正相关,但与企业发展无明显的相关关系,只有财产计划与企业收入和企业发展同时呈现显著的正相关关系。卡洛克和沃德(2002)强调,传统的家族企业战略计划由于过分注重财产计划和继承计划,因此对今天的家族企业来说过于短视。他俩还运用SWTO(强项、弱项、机遇与挑战四词的第一个英文字母)模型对家族企业进行了分析,并为家族企业设计了PPP(平行计划流程)战略,其出发点在于促进企业与家族的相互依存关系,因为其中任何一个体系的行为都会构成对另外一个体系的影响。

图2 家族与企业管理的平行结构 Berghe和Cachon(2001)认为,上述对家族企业治理结构的分析仅限于企业主、董事会、管理者与家族的讨论是不全面的,应分为五个层面对家族企业治理结构进行研究:第一个研究层面,也是最简单的分析方法,只研究董事会。第二个研究层面,集中在企业主、董事会与管理者的“公司治理三角”上,外加家族因素,这是许多研究者的分析视角,主要讨论代理问题。第三个研究层面运用更全面的整体观点审视当代社会经济环境中的网络组织,这个研究层面较第二个层面放大到雇员、供应商和顾客(被视为企业公民)上;当再放大到政府、环境和社会时,便进入第四个研究层面,这个层面的研究强调企业对可持续发展所担负的责任。最后一个研究层面是,按照全球化观点,将经济制度、文化、价值观和规范等范畴纳入公司治理结构之中。 二、家族企业的企业管理研究 家族企业的企业管理研究主要集中在三个方面:生产管理、财务管理与战略管理。 1.生产管理。Ellington等人(1996)对美国佐治亚州192家中小型家族企业与雇员少于1000人的非家族企业进行了实证研究,采用TQM的家族企业在资产回报、利润、产品质量和市场股价四项指标上的得分分别为5.25、5.21、6.03、5.56,大于没有采用TQM的家族企业(相应指标得分为4.12、4.17、4.86、和4.40;1为最小,7为最大)。他的研究结论是,家族企业相对于非家族企业而言,采用TQM获得的绩效更大,但是家族企业通常不愿意采用TQM。 2.财务管理。Payne等(1999)发现美国和加拿大的家族企业,其财务管理所运用的技术因规模而异。大型家族企业倾向于使用NPV或IRR技术,而小型企业多运用简单的投资回报分析技术。Filbeck和Lee(2000)的实证研究发现:(1)与大型家族企业相比,小型家族企业制定长期与短期财务政策所运用的财务管理技术比较简单;(2)年轻的或第一代家族企业与老家族都倾向于采用较为简单的财务管理技术(如NPV);(3)若家族企业董事会或CFO中包含非家族成员,往往会引导家族企业采用财务分析新方法;(4)家族企业并不追随非家族企业采用最新的财务分析方法。 3.战略管理。Leon-Guerrero等人(1997)提出了成功的企业战略计划的三个具体计划,即书面继承计划、继承者管理训练计划和财产计划。书面继承计划和继承者管理训练计划虽与企业收入正相关,但与企业发展无明显的相关关系,只有财产计划与企业收入和企业发展同时呈现显著的正相关关系。卡洛克和沃德(2002)强调,传统的家族企业战略计划由于过分注重财产计划和继承计划,因此对今天的家族企业来说过于短视。他俩还运用SWTO(强项、弱项、机遇与挑战四词的第一个英文字母)模型对家族企业进行了分析,并为家族企业设计了PPP(平行计划流程)战略,其出发点在于促进企业与家族的相互依存关系,因为其中任何一个体系的行为都会构成对另外一个体系的影响。