云南省图书馆机构用户,欢迎您!

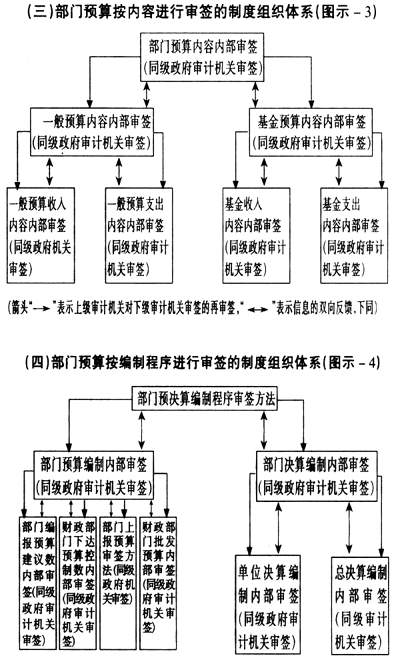

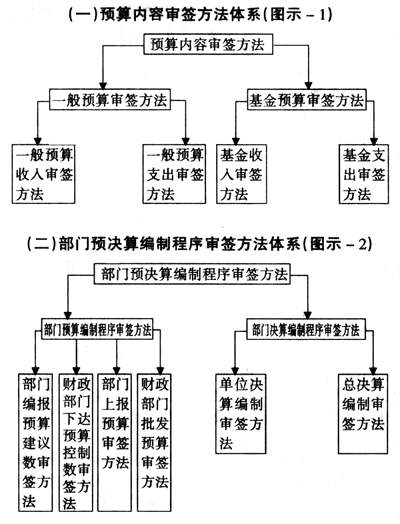

从部门预决算审签制度上述两种方法体系的图示上我们不难看出两种审签制度均包括有内部审计监督和外部审计控制。由于部门预决算的对象是国家财政资金,所以部门预决算审签制度的外部审计主体是政府(国家)审计机关,而非民间(社会)审计组织。因此,我们说部门预决算审签制度是由政府审计机关部门预决算审签制度和单位内部审计部门预决算审签制度共同构成的一个体系,两者相辅相成。从审签方法上看,政府审计机构偏重于宏观指标的控制与调整;内部审计部门则偏重于微观指标的监督与调整。 部门预决算审签制度监督的基本目的是保证部门预决算资金的有效使用,为了达到这个目的,部门预决算应当建立和完善层层内部审计部门审签、同级外部审计机构审签和上级外部审计机构审签相统一的制度体系,使其形成一套行之有效而又纵横交错相互牵制的专职审计监督网络。由于我国政府审计机构的设置是从县一级开始的,而部门预决算的基层单位则始于乡(镇)一级,因此从完善和规范部门预决算审签制度的角度看,有必要在乡(镇)政府一级设立专职的内部审计审签部门或人员,并由县一级政府审计机关代为行使同级和上级外部机构审签权。 我们对部门预决算编制审签制度组织体系的基本设想见下列图示-3、-4。

从部门预决算审签制度上述两种方法体系的图示上我们不难看出两种审签制度均包括有内部审计监督和外部审计控制。由于部门预决算的对象是国家财政资金,所以部门预决算审签制度的外部审计主体是政府(国家)审计机关,而非民间(社会)审计组织。因此,我们说部门预决算审签制度是由政府审计机关部门预决算审签制度和单位内部审计部门预决算审签制度共同构成的一个体系,两者相辅相成。从审签方法上看,政府审计机构偏重于宏观指标的控制与调整;内部审计部门则偏重于微观指标的监督与调整。 部门预决算审签制度监督的基本目的是保证部门预决算资金的有效使用,为了达到这个目的,部门预决算应当建立和完善层层内部审计部门审签、同级外部审计机构审签和上级外部审计机构审签相统一的制度体系,使其形成一套行之有效而又纵横交错相互牵制的专职审计监督网络。由于我国政府审计机构的设置是从县一级开始的,而部门预决算的基层单位则始于乡(镇)一级,因此从完善和规范部门预决算审签制度的角度看,有必要在乡(镇)政府一级设立专职的内部审计审签部门或人员,并由县一级政府审计机关代为行使同级和上级外部机构审签权。 我们对部门预决算编制审签制度组织体系的基本设想见下列图示-3、-4。