云南省图书馆机构用户,欢迎您!

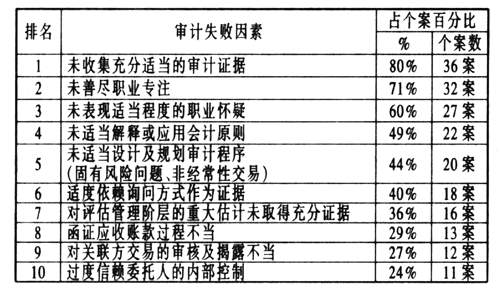

一、未收集充分的证据 在45个个案中,有80%的个案显示审计人员未能收集充分的证据。例如: 1.资产评估:审计人员并未取得证据以支持某些基本假设; 2.资产所有权:审计人员并未取得证据以支持公司对某些资产拥有所有权; 3.管理阶层声明:审计人员对于管理阶层的说明并未进一步取得佐证。 某些个案,审计人员未能检查关键的支持性文件,例如,只检查销售草约(draft)而非正式合约,或未能执行检查程式上的全部步骤。 [国内案例]:成都“红光”公司 四川蜀都会计师事务所的注册会计师在对“红光”公司盈利预测审计中,没有对重要的不确定因素进行应有的审查和认定;没有获取和审查“红光”公司盈利预测基本假设建立所依据的资料;没有对其盈利预测是否运用了不合理假设作出判断。注册会计师在对“红光”公司1994年、1995年、1996年会计报表审计中,没有将存货、应收账款等作为重大项目,没有按独立审计准则的要求对存货进行必要的盘点,对应收账款作必要的函证,应有的审计程序均被注册会计师省略,在未取得充分审计证据的情况下,注册会计师就签发了审计报告。 二、未能保持适度的职业怀疑 证监会在71%的个案中,指责审计人员在审核过程中未善尽职业专注,在60%的个案中,审计人员未能保持适度的职业怀疑。换句话说,会计师的审计工作,偏重形式而忽略实质。 [国内案例①]“琼民源”A股 “琼民源”1996年年报中利润和资本公积大幅度的增加,具有审计专业知识的注册会计师自然应该引起足够的注意,在审计过程中保持应有的职业谨慎和专业怀疑。但事实是,注册会计师不但没有这样做,在众多投资者对资本公积、盈余公积、未分配利润等项目提出疑问的情况下,海南中华会计师事务所还站出来为“琼民源”公司辩护,声称“报表的真实性不容置疑”。 [国内案例②]“粤海发展” “粤海发展”是一家财务状况处于异常状态的ST公司,而且该公司的资产置换业务是一笔关联交易,由于关联双方关系密切,相互串通进行欺诈的可能性更大,更加难以发现。作为一名注册会计师,在这种情况下应当以怀疑的眼光来审视问题,针对重大异常情况去收集更为直接的审计证据。但是,审计“粤海发展”的注册会计师简单借用了控股公司提供的会计报表和一家不具备审计上市公司资格的会计师事务所出具的评估报告,未加任何怀疑就签发了无保留意见的审计报告。 三、未能适当解释或应用会计准则 几乎有50%的个案显示审计人员未能正确地应用一般公认会计原则,许多财务报表粉饰涉及收益确认不当。为了规范收益的确认,美国证监会特别于1999年底发布SABNO.10“财务报表之收益确认”,列举收益确认的条件及详细提出各种释例,希望纠正财务报表粉饰的歪风。为了避免年报中出现负利润,提前确认收益、不确认费用等方法也是我国企业常用的手段,是导致审计失败的重要原因。 [国内案例]原野公司 四、过度信赖管理当局的声明 美国证监会指出另一项共同的审计失败因素是,40%个案的审计人员把对管理当局的询问结果当作支持性的审计证据,而未就其矛盾或不合理的解释取得进一步的佐证。 [案例]英国的马克斯维而集团(MaxwellGroup)新闻及出版 会计师在其中一股票出借的交易中,接受管理当局口头陈述及书面声明,并未加以适当追踪,而且与审计人员原先所获得的资讯也不一致。在其他财务交易方面,公司不正确的声明也被审核人员接受,未进一步获取相关的审计证据。 五、函证应收账款过程不当 有29%的个案显示函证应收账款过程有缺失,包括:1.函证的代表性不足;2.对未回函或回函表示不符的情况,未采取适当的替代程序;3.寄出及回收应收账款询证函的过程有瑕疵,例如以传真方式函证却未查证其真实性,或交由客户寄出函证信。 [国内案例]“银广夏事件” 注册会计师未有效执行分析性测试程序,未能发现银广夏在2000年度主营业务收入大幅增长的同时生产用电费用反而降低的情况;对银广夏2000年度生产卵磷脂的投入产出比率较1999年度大幅下降的异常情况,注册会计师既未实地考察,又没有咨询专家意见,而轻信银广夏管理当局声称的“生产进入成熟期”的理由;注册会计师在应收账款函证过程中也存在重大瑕疵,在对天津广夏应收账款进行函证时,将所有询证函交由公司发出,未要求公司的债务人将回函直接寄达会计师事务所,而是由公司交给签字注册会计师。

一、未收集充分的证据 在45个个案中,有80%的个案显示审计人员未能收集充分的证据。例如: 1.资产评估:审计人员并未取得证据以支持某些基本假设; 2.资产所有权:审计人员并未取得证据以支持公司对某些资产拥有所有权; 3.管理阶层声明:审计人员对于管理阶层的说明并未进一步取得佐证。 某些个案,审计人员未能检查关键的支持性文件,例如,只检查销售草约(draft)而非正式合约,或未能执行检查程式上的全部步骤。 [国内案例]:成都“红光”公司 四川蜀都会计师事务所的注册会计师在对“红光”公司盈利预测审计中,没有对重要的不确定因素进行应有的审查和认定;没有获取和审查“红光”公司盈利预测基本假设建立所依据的资料;没有对其盈利预测是否运用了不合理假设作出判断。注册会计师在对“红光”公司1994年、1995年、1996年会计报表审计中,没有将存货、应收账款等作为重大项目,没有按独立审计准则的要求对存货进行必要的盘点,对应收账款作必要的函证,应有的审计程序均被注册会计师省略,在未取得充分审计证据的情况下,注册会计师就签发了审计报告。 二、未能保持适度的职业怀疑 证监会在71%的个案中,指责审计人员在审核过程中未善尽职业专注,在60%的个案中,审计人员未能保持适度的职业怀疑。换句话说,会计师的审计工作,偏重形式而忽略实质。 [国内案例①]“琼民源”A股 “琼民源”1996年年报中利润和资本公积大幅度的增加,具有审计专业知识的注册会计师自然应该引起足够的注意,在审计过程中保持应有的职业谨慎和专业怀疑。但事实是,注册会计师不但没有这样做,在众多投资者对资本公积、盈余公积、未分配利润等项目提出疑问的情况下,海南中华会计师事务所还站出来为“琼民源”公司辩护,声称“报表的真实性不容置疑”。 [国内案例②]“粤海发展” “粤海发展”是一家财务状况处于异常状态的ST公司,而且该公司的资产置换业务是一笔关联交易,由于关联双方关系密切,相互串通进行欺诈的可能性更大,更加难以发现。作为一名注册会计师,在这种情况下应当以怀疑的眼光来审视问题,针对重大异常情况去收集更为直接的审计证据。但是,审计“粤海发展”的注册会计师简单借用了控股公司提供的会计报表和一家不具备审计上市公司资格的会计师事务所出具的评估报告,未加任何怀疑就签发了无保留意见的审计报告。 三、未能适当解释或应用会计准则 几乎有50%的个案显示审计人员未能正确地应用一般公认会计原则,许多财务报表粉饰涉及收益确认不当。为了规范收益的确认,美国证监会特别于1999年底发布SABNO.10“财务报表之收益确认”,列举收益确认的条件及详细提出各种释例,希望纠正财务报表粉饰的歪风。为了避免年报中出现负利润,提前确认收益、不确认费用等方法也是我国企业常用的手段,是导致审计失败的重要原因。 [国内案例]原野公司 四、过度信赖管理当局的声明 美国证监会指出另一项共同的审计失败因素是,40%个案的审计人员把对管理当局的询问结果当作支持性的审计证据,而未就其矛盾或不合理的解释取得进一步的佐证。 [案例]英国的马克斯维而集团(MaxwellGroup)新闻及出版 会计师在其中一股票出借的交易中,接受管理当局口头陈述及书面声明,并未加以适当追踪,而且与审计人员原先所获得的资讯也不一致。在其他财务交易方面,公司不正确的声明也被审核人员接受,未进一步获取相关的审计证据。 五、函证应收账款过程不当 有29%的个案显示函证应收账款过程有缺失,包括:1.函证的代表性不足;2.对未回函或回函表示不符的情况,未采取适当的替代程序;3.寄出及回收应收账款询证函的过程有瑕疵,例如以传真方式函证却未查证其真实性,或交由客户寄出函证信。 [国内案例]“银广夏事件” 注册会计师未有效执行分析性测试程序,未能发现银广夏在2000年度主营业务收入大幅增长的同时生产用电费用反而降低的情况;对银广夏2000年度生产卵磷脂的投入产出比率较1999年度大幅下降的异常情况,注册会计师既未实地考察,又没有咨询专家意见,而轻信银广夏管理当局声称的“生产进入成熟期”的理由;注册会计师在应收账款函证过程中也存在重大瑕疵,在对天津广夏应收账款进行函证时,将所有询证函交由公司发出,未要求公司的债务人将回函直接寄达会计师事务所,而是由公司交给签字注册会计师。