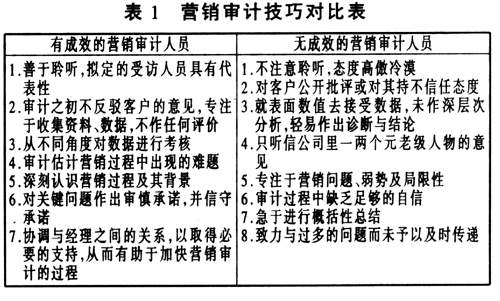

一、何谓基准化 管理学中的韦伯定律内涵很简单,可用一句话说明:相对差距较易被察觉。即只有进行横向对比,才能认识到差距,才能有改进和提高。 基准化是企业为对付其竞争对手而采取的一种连续不断自我完善的管理过程,这一过程包括比较、衡量产品、服务和经营管理的实践。基准化的目标在于找出在生产经营、营销运作方面具有行业最优实践的企业,并且对这些最优实践加以提炼、学习和利用并且结合本企业的特性及资源限制有针对性地予以改进和创新,以助推自身业务运作水平的提升。 比如:企业的营销目标的设置是否合理?广告评价如何?投资能否得到相应回报?销售报酬水平及结构的激励度如何?制定的销售额度及绩效考核方法是否合理?等等,然后针对这一系列问题提出相应的改善方案。对于基准化,必须要明确的一点就是其最终目的不在于模仿,而在于创新,或者可以称之为创造性模仿,它着眼于为整个发展更新过程完成量的积累以实现质的飞跃。 二、以营销审计助推基准化 首先,企业可以利用营销审计来确定企业当前在营销运作过程中所存在的主要问题。这一目标的实现是建立对企业进行内部分析的基础上,主要参照企业所制定的营销目标来确认企业的营销运作的不足之处,而这些不足之处正是实施基准化所亟待解决的。通过营销审计有助于了解本企业总体及各部门的现状,分清行为和动机,并通过对企业内部间的比较和相互学习为企业的发展创造契机。营销审计把一类行为的共同因素细节化、具体化,分离出其中的标准化因素和非标准化因素,并针对这两类因素分别就如何改变行为和因何改变提出建设性意见。由此可见,营销审计实际上是内部基准化的扩展。 其次,之所以说营销审计能用来助推基准化,是因为二者在具体实施过程中有着异曲同工之处,二者的实施均建立在对比分析的基础之上。一方面,营销审计也是建立在对企业进行相对弱势与相对强势分析的基础上;另一方面,借助营销审计,最终有助于形成一最佳的营销执行标准,从而达到将营销过程基准化的目的,而该标准的推出也是进行对比分析的结果。这一共性使二者的综合性运用成为可能。 再次,基准化要求建立一套可反映具体营销运作的营销参数系统,并且要求形成企业可以作为参照的基准点。这些基准点的确定主要是建立在对同行业中最优秀企业的分析之上。这里所指基准点事实上就是对应于具体营销运作的各具体环节的行业最优实践,但是这套反映行业最优实践的基准点能否发挥作用仍建立在营销审计的基础之上。如果一个企业对自身认识不够深入的话,在分析行业最优实践的过程中,便缺乏必要的针对性,从而使整个基准化分析的过程过泛,其直接后果便是由于精力过于分散而导致最终的基准点并不能反映行业最优实践。 最后,营销审计人员通过严格的审计对企业内部营销运作有了一个清晰的认识,然后借助外部信息与行业最优营销实践予以对比,从而切实了解到本企业营销运作过程中存在的不足。以此为基础,结合分析各不足之处对企业具体营销运作的重要性以及企业所面临的资源限制,确定出一系列最迫切需要改进的方面。接下来,便是各基准点对应的行业最优营销实践在这些急需改进的方面的具体应用即具体实施基准化,在这一过程中一定要有所取舍、有所创新,而不能生搬硬套,而且这必须是一个连续可比的过程。 三、营销审计策略浅析 首先,在着手营销审计前,审计人员应了解一下企业的组织、产品、服务、市场、信誉及其人事等各方面的信息。见表1。 表1营销审计技巧对比表

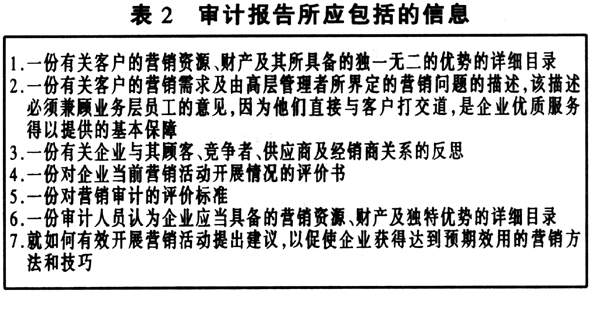

其次,因为最终完成的营销审计报告书要呈交给不同的管理层,故报告中所包含的信息必须兼顾各个管理层次的需求,如表2所示。 表2审计报告所应包括的信息

最后,在制定营销审计计划的过程中,审计人员还应注意以下四点:决定在营销审计过程中应解决哪些相关问题;必须明确从哪里或从谁那儿可以获得解决相关问题所需要的信息;根据客户需要将收集到的资料进行分类阐述;将营销审计过程中的发现转化为有用的结论及改进措施。 四、小结 营销审计是一种中立的分析方法,独立于被审企业之外,不受企业内部所控制。营销审计不以调查分析为终结,而以其为开端。否则,营销审计就成为营销问题的罗列,与营销诊断并无二致。营销审计并不仅仅是为了对已出现的营销问题予以确认,而是为了挖掘出营销问题之所以发生的根源,进一步发现营销运作中的潜在危机,并且就这些问题提出卓有成效的改进措施,从而有效地消除隐患。通过营销审计形成一整套营销执行基准点,将反映企业营销运作的参数与其进行对比分析有助于提出具有针对性的改进方案,从而推进营销运作的基准化。