云南省图书馆机构用户,欢迎您!

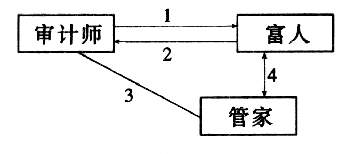

1---提供真实的审计服务 2---选择审计师,支付审计费,要求真实的审计 3---协助 4---委托和受托 (二)审计关系模式的变迁与现状分析 随着经济的发展,出现了股份制公司,企业所有权与经营权发生了分离,富人(所有者)变成了股份制公司的股东,管家变成了企业的管理当局。此时的审计结果要公布于众,审计师要维护的不仅是股东(所有者)的利益,还有债权人以及潜在投资者等利害相关者的利益,即要为社会公众服务。此时的审计关系模式具有以下特点:(1)审计师如果出具不真实的审计报告,给公众的投资造成损失,要依法赔偿损失;(2)审计服务的“实际委托人”缺位。此时审计的“实际委托人”是社会公众,但由于审计结果具有外部性和公共品的特点以及实际委托人之间协商一致存在较高的交易成本,实际选择并支付审计费用的人变成了被审计单位的管理当局;(3)被审计单位管理当局,即富人时的管家,有可能通过对审计师的选择权和支付审计费用对审计师施加影响。尽管审计的本质没有变,但是,审计关系模式变成了由被审计单位管理当局选择审计师来对自己的工作业绩进行审计,这个服务市场明显是买方市场。管理当局可以选择自己满意或基本满意的审计师,而审计师却没有或很少有选择委托人的实力,尤其在会计市场不规范,会计师事务所之间存在恶性竞争的情况下。当然,此时的股东、其他利害相关者、行业组织等都可以对注册会计师施加一定的影响,但是,由于信息不对称以及高昂的交易成本,其他各方的监督是有限的,公众的索赔风险是潜在的,不可预见的,它的影响作用远没有选择权直接。所以,在各方的影响中,最直接的是管理当局的选择,他直接影响到审计师是否有业务可做,是否有经济利益可得。因此,在“实际委托人”缺位的现代审计关系模式中,如果被审计单位管理当局对会计师事务所的选择权对审计师的生存产生威胁时,他必然会放弃对更高层次的审计独立性以及职业道德的追求。在现代审计服务的供需关系中,实际起作用的需求方是被审计单位的管理当局。因此,审计师迫于压力,其独立性往往难以保证。

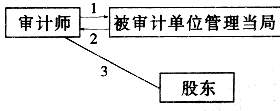

1---提供真实的审计服务 2---选择审计师,支付审计费,要求真实的审计 3---协助 4---委托和受托 (二)审计关系模式的变迁与现状分析 随着经济的发展,出现了股份制公司,企业所有权与经营权发生了分离,富人(所有者)变成了股份制公司的股东,管家变成了企业的管理当局。此时的审计结果要公布于众,审计师要维护的不仅是股东(所有者)的利益,还有债权人以及潜在投资者等利害相关者的利益,即要为社会公众服务。此时的审计关系模式具有以下特点:(1)审计师如果出具不真实的审计报告,给公众的投资造成损失,要依法赔偿损失;(2)审计服务的“实际委托人”缺位。此时审计的“实际委托人”是社会公众,但由于审计结果具有外部性和公共品的特点以及实际委托人之间协商一致存在较高的交易成本,实际选择并支付审计费用的人变成了被审计单位的管理当局;(3)被审计单位管理当局,即富人时的管家,有可能通过对审计师的选择权和支付审计费用对审计师施加影响。尽管审计的本质没有变,但是,审计关系模式变成了由被审计单位管理当局选择审计师来对自己的工作业绩进行审计,这个服务市场明显是买方市场。管理当局可以选择自己满意或基本满意的审计师,而审计师却没有或很少有选择委托人的实力,尤其在会计市场不规范,会计师事务所之间存在恶性竞争的情况下。当然,此时的股东、其他利害相关者、行业组织等都可以对注册会计师施加一定的影响,但是,由于信息不对称以及高昂的交易成本,其他各方的监督是有限的,公众的索赔风险是潜在的,不可预见的,它的影响作用远没有选择权直接。所以,在各方的影响中,最直接的是管理当局的选择,他直接影响到审计师是否有业务可做,是否有经济利益可得。因此,在“实际委托人”缺位的现代审计关系模式中,如果被审计单位管理当局对会计师事务所的选择权对审计师的生存产生威胁时,他必然会放弃对更高层次的审计独立性以及职业道德的追求。在现代审计服务的供需关系中,实际起作用的需求方是被审计单位的管理当局。因此,审计师迫于压力,其独立性往往难以保证。  1---出具受管理当局影响的审计报告 2---选择审计师,支付审计费 3---协助和有限的监督

1---出具受管理当局影响的审计报告 2---选择审计师,支付审计费 3---协助和有限的监督