云南省图书馆机构用户,欢迎您!

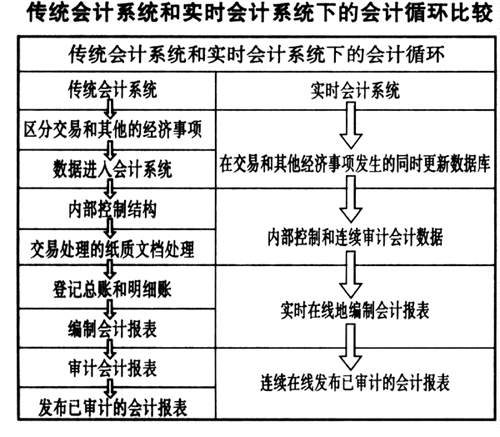

二、内部审计师和实时会计系统 在企业开始考虑实行实时会计系统时,内部审计师就应该参与这一过程。在系统的设计和实施阶段,内部审计师的工作有助于: (1)系统实现其目标和满足其战略管理和财务要求,例如使企业管理政策和程序具有一致性和会计信息具有可比性。 (2)系统使用所需经营资源的效率。 (3)系统充分实施其计划的功能。 (4)系统产生可靠、相关、有用的财务信息。 (5)系统内部控制结构在防止、检查和纠正错误、违规和欺诈方面的适当性和有效性。 (6)系统维持审计轨迹和建立审计模型,以获取审计证据。内部审计师应实施以下四个关键步骤,以助于实时会计系统的有效实施: 1.实施可行性研究。内部审计师应帮助管理当局评估采用实时会计系统的成本和收益。成本包括系统的设计、实施、维持和运营成本。另外,实时会计系统的安全性问题也是实施实时会计系统的明显障碍。潜在的收益包括改进数据处理,提供及时和可靠的财务管理信息和改善相关内部控制结构和审计模式。 2.与相关人员沟通。内部审计师应该与会计人员、信息系统人员、外部审计师就实时会计系统的实用性和可靠性方面建立有效的沟通。 3.设计和实施过程的规则。应考虑以下几个方面:(1)系统的技术方面;(2)使用的数据结构;(3)使用的程序语言;(4)系统的内部控制结构;(5)保护系统合理、完整和可靠的方法;(6)内嵌于实时会计系统的审计模块,审计模块监控实时会计系统,并为以后的审计搜集证据。 4.实施阶段和后期审计。内部审计师应对实时会计系统需要软硬件平台予以评估,这不仅关系到该系统的合理性、完整性和可靠性,也可能会影响会计数据的相关性和有用性。内部审计师应考虑以下几个方面:(1)确保系统包括了必要的控制程序。(2)设计和使用了必要的审计模块,并且审计模块必须能够有效地监控和审计该系统。(3)对资产安全、数据完整、系统的效率和效果等方面的评估。(4)在实时会计系统运行一段时间后,内部审计师应该评估系统在完成其既定目标的效率和效果。后期的审计有助于检查系统的缺陷,在纠正这些缺陷之后,系统才能达到更高的效率。 三、实时会计系统对审计的影响 (1)实时会计系统使连续审计成为可能。连续审计提高了审计的质量,它使得审计人员更加关注于理解客户的业务和内部控制制度。理解内部控制制度有助于审计人员评价审计风险、内部控制制度和实时会计系统的可信赖程度,内部控制制度的可靠性是决定实施审计程序性质、时间和范围的基础。1996年美国注册会计师协会发布的第80号审计准则为实时会计系统的审计提供了标准,它要求审计人员应该考虑电子证据在审计计划阶段和审计证据收集阶段的可用性,同时也应考虑电子证据对审计意见的潜在影响。 (2)连续审计对财务报表的错报起到了预防和检测的作用。审计人员可以预先设置定义好的系统属性来监控和分析客户的整个实时会计处理系统和控制结构。

二、内部审计师和实时会计系统 在企业开始考虑实行实时会计系统时,内部审计师就应该参与这一过程。在系统的设计和实施阶段,内部审计师的工作有助于: (1)系统实现其目标和满足其战略管理和财务要求,例如使企业管理政策和程序具有一致性和会计信息具有可比性。 (2)系统使用所需经营资源的效率。 (3)系统充分实施其计划的功能。 (4)系统产生可靠、相关、有用的财务信息。 (5)系统内部控制结构在防止、检查和纠正错误、违规和欺诈方面的适当性和有效性。 (6)系统维持审计轨迹和建立审计模型,以获取审计证据。内部审计师应实施以下四个关键步骤,以助于实时会计系统的有效实施: 1.实施可行性研究。内部审计师应帮助管理当局评估采用实时会计系统的成本和收益。成本包括系统的设计、实施、维持和运营成本。另外,实时会计系统的安全性问题也是实施实时会计系统的明显障碍。潜在的收益包括改进数据处理,提供及时和可靠的财务管理信息和改善相关内部控制结构和审计模式。 2.与相关人员沟通。内部审计师应该与会计人员、信息系统人员、外部审计师就实时会计系统的实用性和可靠性方面建立有效的沟通。 3.设计和实施过程的规则。应考虑以下几个方面:(1)系统的技术方面;(2)使用的数据结构;(3)使用的程序语言;(4)系统的内部控制结构;(5)保护系统合理、完整和可靠的方法;(6)内嵌于实时会计系统的审计模块,审计模块监控实时会计系统,并为以后的审计搜集证据。 4.实施阶段和后期审计。内部审计师应对实时会计系统需要软硬件平台予以评估,这不仅关系到该系统的合理性、完整性和可靠性,也可能会影响会计数据的相关性和有用性。内部审计师应考虑以下几个方面:(1)确保系统包括了必要的控制程序。(2)设计和使用了必要的审计模块,并且审计模块必须能够有效地监控和审计该系统。(3)对资产安全、数据完整、系统的效率和效果等方面的评估。(4)在实时会计系统运行一段时间后,内部审计师应该评估系统在完成其既定目标的效率和效果。后期的审计有助于检查系统的缺陷,在纠正这些缺陷之后,系统才能达到更高的效率。 三、实时会计系统对审计的影响 (1)实时会计系统使连续审计成为可能。连续审计提高了审计的质量,它使得审计人员更加关注于理解客户的业务和内部控制制度。理解内部控制制度有助于审计人员评价审计风险、内部控制制度和实时会计系统的可信赖程度,内部控制制度的可靠性是决定实施审计程序性质、时间和范围的基础。1996年美国注册会计师协会发布的第80号审计准则为实时会计系统的审计提供了标准,它要求审计人员应该考虑电子证据在审计计划阶段和审计证据收集阶段的可用性,同时也应考虑电子证据对审计意见的潜在影响。 (2)连续审计对财务报表的错报起到了预防和检测的作用。审计人员可以预先设置定义好的系统属性来监控和分析客户的整个实时会计处理系统和控制结构。