云南省图书馆机构用户,欢迎您!

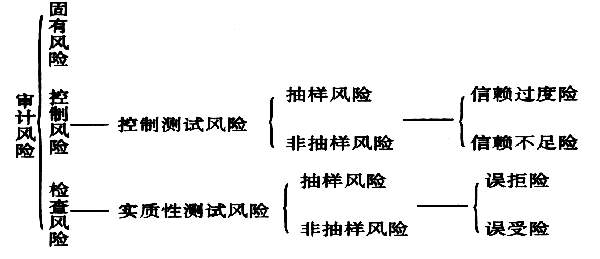

从图中可以看出:1、固有风险、控制风险和检查风险是一类或一个层次的风险,他们共同影响审计风险。2、控制风险由控制测试引起,检查风险由实质性测试所引起。控制测试包括了解内部控制结构,初步评估控制风险。进行额外符合性测试(或计划符合性测试)评估控制风险。实质性测试包括交易的实质性测试、分析性程序和余额的详细测试,通常交易的实质性测试可以和控制测试分析程序和全额的详细测试,通常交易的实质性测试可以和控制测试同时进行。3、由于在控制测试和实质性测试中都可使用抽样技术,因此都会产生抽样风险和非抽样风险。抽样风险和非抽样风险在控制测试中表现为信赖过度险或信赖不足险,在实质性测试中表现为误拒险或误受险。因此信赖过度险或信赖不足险、误拒险或误受险构成一个层次的风险。4、上图涵盖了未恰当表达审计意见的风险,不包括审计职业风险。 因此,审计风险模型应是:审计风险(AR)=固有风险(IR)×控制风险(CR)×检查风险(DR)。

从图中可以看出:1、固有风险、控制风险和检查风险是一类或一个层次的风险,他们共同影响审计风险。2、控制风险由控制测试引起,检查风险由实质性测试所引起。控制测试包括了解内部控制结构,初步评估控制风险。进行额外符合性测试(或计划符合性测试)评估控制风险。实质性测试包括交易的实质性测试、分析性程序和余额的详细测试,通常交易的实质性测试可以和控制测试分析程序和全额的详细测试,通常交易的实质性测试可以和控制测试同时进行。3、由于在控制测试和实质性测试中都可使用抽样技术,因此都会产生抽样风险和非抽样风险。抽样风险和非抽样风险在控制测试中表现为信赖过度险或信赖不足险,在实质性测试中表现为误拒险或误受险。因此信赖过度险或信赖不足险、误拒险或误受险构成一个层次的风险。4、上图涵盖了未恰当表达审计意见的风险,不包括审计职业风险。 因此,审计风险模型应是:审计风险(AR)=固有风险(IR)×控制风险(CR)×检查风险(DR)。