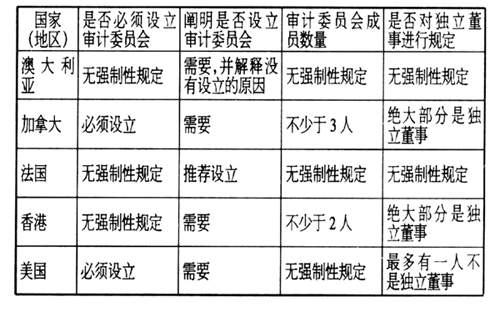

审计委员会的责任 从美国的实践看,审计委员会在最初建立时,其责任主要有三项: 1.评价公司经过审计的年报,并建议董事会签署年报。 2.监督内外部审计人员的关系。 3.评价公司的内部控制。 而目前,公司的审计委员会主要有以下责任: 1.评价公司内部控制体系及风险管理体系。 (1)评价管理层是否认识到内部控制和风险管理的重要性。 (2)评价管理层是否采纳内外审计人员对内部控制制度提出的意见。 2.分析年报的完整性以及其与已掌握信息的一致性。 (1)评价会计准则的选择和应用是否正确。 (2)会计报表中的信息披露是否充分。 3.评价公司的中报和公告。 (1)检查管理层发布公告的程序以及内部、外部审计人员参与公告发布的程度。 (2)检查管理层是否应用通用的会计准则,公告、中报的披露事项是否恰当。 4.检查公司日常报告及法律、税务事项。 (1)评价公司经理层是否能够按照法律和规章从事经营,对其任何欺诈或违反会计准则的行为进行跟踪调查。 (2)检查财务报告是否符合法律要求。 (3)对执法部门检查中发现的问题进行分析。 5.检查公司运作是否符合商业道德和公司行为标准。 (1)对董事会建立公司行为标准的任何措施进行评论。 (2)对管理层是否重视公司行为标准进行评价。 (3)评价监督公司行为标准是否被执行的方案。 审计委员会的行为机制 首先来看人员构成。审计委员会是隶属于董事会的一个专门委员会,一般由3—5人担任。根据各国立法的要求,绝大部分审计委员会的成员必须是独立董事。其次,从审计委员会成员的素质来看。一位董事在被任命为公司审计委员会的成员之前,必须了解公司的情况,包括审计委员会的章程、公司主要行政和财务管理人员的背景和特点、公司的财务运营控制体系、公司采用的重要财务政策及选择这种政策的原因、公司财务报告必须遵守的法规、公司需要特别关注的领域(包括风险领域)、可能支持审计委员会的公司内部成员、可能支持审计委员会的公司外部成员;公司内部审计人员的情况,包括内部审计人员的数量和素质、在审计财务报告时内部审计部门和审计委员会的关系如何、审计委员会能从内部审计人员处获得的信息种类、当年的内部审计计划;外部审计人员的情况,包括外部审计的范围、审计委员会与外部审计人员的关系、审计委员会从外部审计人员处可以获得的信息、外部审计人员审计报告的种类和报告时间。审计委员会的成员中至少有一人是懂得会计和审计知识的。 最后,从审计委员会的运行机制来看。公司的内部审计人员要定期向审计委员会汇报内部审计的情况以及公司管理层对内部审计人员建议的执行情况,审计委员会有权任命、替换内部审计人员。审计委员会每年至少有一次会单独会见外部审计人员,询问外部审计人员在审计的过程中是否遇到一些难以解决的问题以及审计范围是否受到限制。在此之后,在财务报表公布之前,审计委员会会召集管理层和外部审计人员共同召开一次会议,会上,外部审计人员通常对公司的运营以及内部控制提出一些建议,管理层则被要求对这些建议做出反应。审计委员会还会就外部审计人员上一年提出的建议是否得到确实采纳询问管理层。审计委员会的成员通常经常和管理者进行对话,了解公司面临的商业风险以及管理者的应对措施、新税法以及其他法案对公司的影响、公司的法律环境、财务策略、人力资源管理、董事会成员和管理层的保险计划等。 各国(地区)法律有关审计委员会的规定比较

对我国公司治理的启示 在我国的上市公司治理结构章程指引中并没有推荐在董事会下设审计委员会,也没有要求公司披露其是否下设审计委员会以及审计委员会的情况,而是仅仅规定如果上市公司董事会下设薪酬、审计、提名等委员会,独立董事应该占有1/2以上的比例。这样的话,管理层、内部审计人员、外部审计人员这三个部门依然是各行其道,没有一个桥梁对其进行沟通;即便是外部审计人员在审计的过程中会向管理层出具载明公司内部控制薄弱环节的管理意见书,也无人监督管理层是否能够真正对其进行修改,更不要说监督外部审计的独立性了。因此,我国证监会或交易所应该规定上市公司必须建立审计委员会,或者至少要其对是否设有审计委员会进行披露,以使人们对公司的信赖产生分化,促使更多的上市公司自动建立审计委员会。