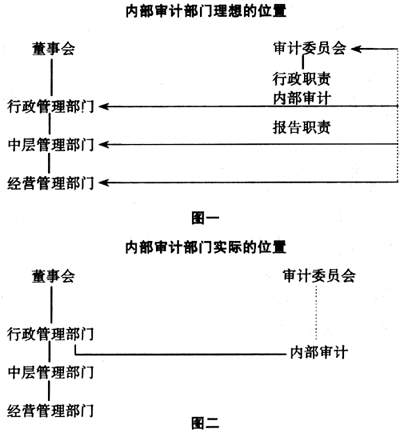

内审部门的理想定位 典型的内审部门有四个层次的专业审计人员:主任、经理、高级管理人员和初级审计人员。内部审计主任全面负责内审工作,协调管理部门人员和外审人员的工作,负责与审计委员会进行联系。内审部门可以向首席执行官、财务经理、审计委员会报告,但向特定管理层负责时,内审人员的地位和独立性、内部审计的范围是不同的。 (一)向首席执行官(CEO)报告 向CEO报告使内部审计主任在组织中处于较高的地位。可以赋予审计人员权力,审查其他层次的管理活动。向CEO报告的缺点是,使该层次的决策存在最大风险,并且由于内审人员接受CEO的管理,因此在高度敏感的问题上,审计人员将不能保持独立性以及在审查和评价中的客观性。 (二)向财务经理报告 这一做法可使内审部门向一个较高层次的管理人员报告有关情况。但它同样具有缺点,向这一层次报告时审计人员在对高级管理层活动进行的审查工作中处于不利地位,并且内部审计的范围将局限于财务控制,对于敏感的问题,审计人员同样缺乏客观性。 (三)向审计委员会报告 这一层次的报告使内部审计人员有权审查组织中各层次的、范围更广的经营活动,并且独立于经营管理人员。但是,由于内审部门需要经常与审计委员会沟通,而实际上,审计委员会的成员又多分布在不同的地区,因此内部审计主任很难获取足够的指示,审计委员会也难以对审计工作进行日常监督。 图一列示了内部审计部门的管理和报告职责之间的区别,内部审计部门与董事会之间的管理联系是通过审计委员会进行的。 这种组织结构是内部审计部门理想的定位,它可以在保持内审部门独立性的同时,使内部审计作用最大化。因此,最佳建议是,内审部门应向审计委员会报告。但如果不具备以上条件,那么内审部门最好还是直接向CEO报告。 实务中内审部门的定位 实际环境经常影响内审部门的工作,从而使理想的内部审计部门的定位发生变化。 (一)内审部门与审计委员会的关系 内审部门和审计委员会之间需要建立紧密的联系,但审计委员会的成员通常是外部董事,并且常常有其他管理职责。他们通常在不同的地方工作,沟通机会很少,这些条件使审计委员会对内部审计职能的管理很困难。结果是,内部审计部门通常在决策管理部门的行政管理之下。而审计委员会通常是通过批准内部审计部门主任的任免、内审部门工作日程、人员预备计划、费用预算的审查和批准等方式与决策管理部门共同承担管理内部审计部门的职责。 内部审计部门实际位置如图二所示,它与内部审计委员会典型的关系是一种报告的关系,这种非直接的关系在图中一条虚线表示,而行政管理部门对内部审计职能负行政上的责任。 (二)地理上分散的组织内部审计机构的设置 现在许多大型的跨国公司,其子公司和分部广泛的分布在全球范围内,由于各地对内部审计的需求,以及考虑提供这些服务的成本,内部审计职能也会被分散,以便每个子公司和分部都有自己的审计人员。 在这种情况下,子公司和分部的内部审计有时由当地的行政管理部门来管理更方便,而总部审计人员被授予检查组织任何一部分的权利。总部审计人员担负整个组织中最大、最困难和最关键的审计业务,而子公司和分部的审计人员的权力受到更多的限制并局限于当地分部。另一种模式是仅保持一个由最高层领导的审计职能部门,这种模式可以保障审计活动的独立性、客观性和协调性。还有一种模式是,在经营活动主要地区设置审计机构,如某个跨国公司在三个区域设立总部办事处———华盛顿、上海和伦敦,华盛顿的审计人员负责所有北美和南美的审计业务,上海的审计人员负责亚洲的业务,伦敦的审计人员负责所有欧洲的业务。这样的安排既有分权的优点,同时在所负责的区域保持了集中审计的优点。 然而,由于时间和距离的限制,审计人员宁愿由行政部门领导而不愿由审计委员会领导。有关内部审计部门的设置、职责范围以及管理部门、董事会和外部审计人员的关系的选择,是一个管理模式问题,不能千篇一律。