云南省图书馆机构用户,欢迎您!

比较二:适用的情形

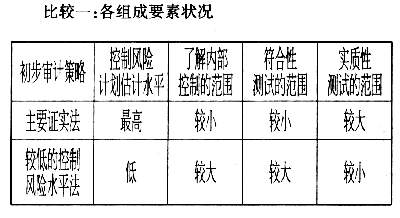

比较二:适用的情形  比较三:两种初步审计策略的综合实施成本 主要证实法的综合实施成本大于较低的控制风险水平法。主要原因是,执行了解内部控制和符合性测试程序的范围对综合实施成本的影响不大,而实质性测试范围大小对综合实施成本影响较大,且成正向关系。在主要证实法下要求执行较小范围的了解内部控制和符合性测试程序,而执行较大范围的实质性测试,因而综合实施成本较大。在较低的控制风险水平法下正好相反。 四、初步审计策略制定时的考虑 由于初步审计策略各要素的设定不同,会产生很多种不同的策略。根据以上分析,控制风险计划估计水平评估得越低,采用的审计策略越接近较低的控制风险水平法,审计成本就会越低。因此,在制定初步审计策略时,如果初步评估控制风险略低于最高水平,注册会计师就有可能决定通过执行追加符合性测试来进一步降低控制风险的估计水平,以修改初步审计策略,进而降低审计成本。这时,注册会计师应考虑以下两个问题:①可能性。有没有可能获得额外的证据,证明某项或某类认定的控制风险处于一个较低水平?②经济性。获取额外证据符不符合成本效益原则?对于这两个问题,注册会计师必须考虑控制风险可能降低的程度。如果控制风险从高水平降低到中等水平,对原计划的实质性测试水平可能产生很小的影响,那么通过执行追加符合性测试进一步降低控制风险是不合算的。另一方面,如果控制风险可以从略低于最高水平降低到一低水平,对原计划的实质性测试可能产生很大的影响,那么通过执行追加符合性测试,寻求降低控制风险估计水平,对审计工作是非常有利的。

比较三:两种初步审计策略的综合实施成本 主要证实法的综合实施成本大于较低的控制风险水平法。主要原因是,执行了解内部控制和符合性测试程序的范围对综合实施成本的影响不大,而实质性测试范围大小对综合实施成本影响较大,且成正向关系。在主要证实法下要求执行较小范围的了解内部控制和符合性测试程序,而执行较大范围的实质性测试,因而综合实施成本较大。在较低的控制风险水平法下正好相反。 四、初步审计策略制定时的考虑 由于初步审计策略各要素的设定不同,会产生很多种不同的策略。根据以上分析,控制风险计划估计水平评估得越低,采用的审计策略越接近较低的控制风险水平法,审计成本就会越低。因此,在制定初步审计策略时,如果初步评估控制风险略低于最高水平,注册会计师就有可能决定通过执行追加符合性测试来进一步降低控制风险的估计水平,以修改初步审计策略,进而降低审计成本。这时,注册会计师应考虑以下两个问题:①可能性。有没有可能获得额外的证据,证明某项或某类认定的控制风险处于一个较低水平?②经济性。获取额外证据符不符合成本效益原则?对于这两个问题,注册会计师必须考虑控制风险可能降低的程度。如果控制风险从高水平降低到中等水平,对原计划的实质性测试水平可能产生很小的影响,那么通过执行追加符合性测试进一步降低控制风险是不合算的。另一方面,如果控制风险可以从略低于最高水平降低到一低水平,对原计划的实质性测试可能产生很大的影响,那么通过执行追加符合性测试,寻求降低控制风险估计水平,对审计工作是非常有利的。