云南省图书馆机构用户,欢迎您!

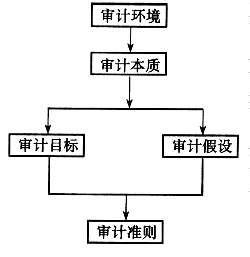

1、审计环境。审计环境是审计理论结构的逻辑起点,审计中的一切理论问题都是由此而展开的,并在此基础上层层深入,逐步形成合理的逻辑层次关系。因此,审计环境是审计理论结构中最基本、最重要的要素。 2、审计本质。审计的本质是对审计实践的科学总结,是审计理论结构中最基础性的概念。审计的本质是一种具有独立性的经济监督和鉴证活动。独立性是审计区别于其它经济监督形式的最重要的特征。 对审计独立性的认识,源于审计所处的环境,离开了审计环境,也就不存在所谓的独立性同时,审计本质是对审计的一般规定性的认识,只有在充分认清审计本质的基础上,才能进一步推导出审计目标和审计假设。 3、审计目标。一般认为,审计目标可分为基本目标和具体目标两个层次。审计的基本目标是从合法合规性、效率性、合理性、效益性和真实性五个方面评价受托经济责任的履行情况。审计的具体目标是根据不同的审计对象制定的目标,如财务审计的目标是对被审单位财务活动的真实性与合法性进行审查,以评价被审单位所负受托财务责任的履行情况;经济效益审计的目标,则是对被审单位财务及其他经营管理活动有无效益及效益高低进行审查,以评价被审单位在资本保值增值、提高效益方面所负受托经济责任的履行情况。在审计理论结构中,审计目标具有承上启下的作用,它是根据审计环境和审计本质确立的,同时又会对审计的内容、审计的原则、审计的方法等基本理论问题产生影响。 4、审计假设。审计假设是指使审计行为能够得以进行的基本前提条件,是根据审计活动的内在规律和审计环境的要求所提出的不需证明的公理或命题。审计假设主要应该由经济责任关系假设、正当怀疑假设、独立性假设和受托责任可验证假设等四项内容构成。审计假设为审计目标的实现确定了前提条件,而与审计实践相关的应用问题,如审计程序、规范、技术、方法等都是在这些假设基础上建立起来的,没有这些假设,审计工作就无法进行。 5、审计准则。审计准则一般包括两个方面的内容:一是人员准则,即审计人员应该具备的资格和条件;二是行为准则,即进行审计工作和编写审计报告必须遵循的程序和规范。审计准则是联系审计理论与实务的桥梁,它是在审计假设基础上建立起来的,同时也要受审计目标的制约。 综上所述,审计环境作为审计理论结构的起点而处于整个结构的最高层次,决定和影响着其它理论要素;审计本质对审计理论结构的建立具有质的规定性,是审计理论结构的基础,并对审计目标、审计假设和审计准则的确立起着制约作用;审计目标和审计假设属于同一层次的理论要素,二者共同构成了制定审计准则的前提和制约条件。

1、审计环境。审计环境是审计理论结构的逻辑起点,审计中的一切理论问题都是由此而展开的,并在此基础上层层深入,逐步形成合理的逻辑层次关系。因此,审计环境是审计理论结构中最基本、最重要的要素。 2、审计本质。审计的本质是对审计实践的科学总结,是审计理论结构中最基础性的概念。审计的本质是一种具有独立性的经济监督和鉴证活动。独立性是审计区别于其它经济监督形式的最重要的特征。 对审计独立性的认识,源于审计所处的环境,离开了审计环境,也就不存在所谓的独立性同时,审计本质是对审计的一般规定性的认识,只有在充分认清审计本质的基础上,才能进一步推导出审计目标和审计假设。 3、审计目标。一般认为,审计目标可分为基本目标和具体目标两个层次。审计的基本目标是从合法合规性、效率性、合理性、效益性和真实性五个方面评价受托经济责任的履行情况。审计的具体目标是根据不同的审计对象制定的目标,如财务审计的目标是对被审单位财务活动的真实性与合法性进行审查,以评价被审单位所负受托财务责任的履行情况;经济效益审计的目标,则是对被审单位财务及其他经营管理活动有无效益及效益高低进行审查,以评价被审单位在资本保值增值、提高效益方面所负受托经济责任的履行情况。在审计理论结构中,审计目标具有承上启下的作用,它是根据审计环境和审计本质确立的,同时又会对审计的内容、审计的原则、审计的方法等基本理论问题产生影响。 4、审计假设。审计假设是指使审计行为能够得以进行的基本前提条件,是根据审计活动的内在规律和审计环境的要求所提出的不需证明的公理或命题。审计假设主要应该由经济责任关系假设、正当怀疑假设、独立性假设和受托责任可验证假设等四项内容构成。审计假设为审计目标的实现确定了前提条件,而与审计实践相关的应用问题,如审计程序、规范、技术、方法等都是在这些假设基础上建立起来的,没有这些假设,审计工作就无法进行。 5、审计准则。审计准则一般包括两个方面的内容:一是人员准则,即审计人员应该具备的资格和条件;二是行为准则,即进行审计工作和编写审计报告必须遵循的程序和规范。审计准则是联系审计理论与实务的桥梁,它是在审计假设基础上建立起来的,同时也要受审计目标的制约。 综上所述,审计环境作为审计理论结构的起点而处于整个结构的最高层次,决定和影响着其它理论要素;审计本质对审计理论结构的建立具有质的规定性,是审计理论结构的基础,并对审计目标、审计假设和审计准则的确立起着制约作用;审计目标和审计假设属于同一层次的理论要素,二者共同构成了制定审计准则的前提和制约条件。